7 Dicembre 2023

Omi, le compravendite non residenziali registrate nel III trimestre del 2023

Torna l’appuntamento con le “Statistiche Trimestrali” del mercato non residenziale, report redatto dall’Ufficio statistiche e studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare che illustra l’andamento delle compravendite, espresse in termini di Ntn (Numero di transazioni normalizzate), nei settori terziario-commerciale, produttivo e agricolo. I dati, riferiti al terzo trimestre 2023, sono disponibili da oggi, 7 dicembre 2023, sul sito dell’Agenzia delle entrate.

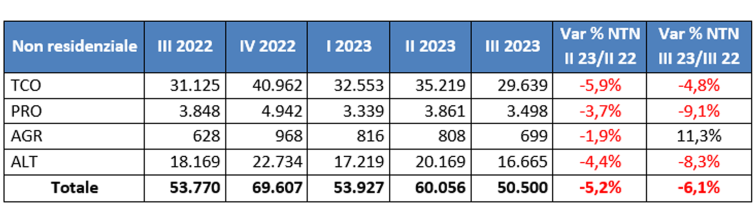

Nel mercato non residenziale le compravendite calano del 6,1% rispetto al terzo trimestre 2022, combinazione dei risultati negativi maturati dal settore commerciale, che registra una flessione del 4,8%, e dalle altre destinazioni, intese come tali le unità immobiliari principalmente censite nel gruppo catastale F, che segnano una discesa dell’8,3%; la contrazione del Ntn colpisce anche il settore produttivo, con una variazione del -9,1%. In controtendenza il settore agricolo, che interrompe il trend decrescente, che aveva caratterizzato l’ultimo anno, riportando un aumento dei volumi compravenduti in tutte le aree, Nord Ovest escluso (-7,4%), pari all’11,3% su scala nazionale, ma il suo mercato, appena 700 unità scambiate delle 50.500 totali, non è in grado di influenzare l’andamento dell’intero comparto.

NTN e variazione % tendenziale annua unità immobiliari NON RESIDENZIALE

Il report descrive con maggiore dettaglio il settore terziario-commerciale (Tco) analizzando singolarmente le sotto-destinazioni che lo compongono: uffici e studi privati, negozi e laboratori, depositi e autorimesse e, infine, il gruppo composto dalle unità appartenenti alle categorie catastali B/4, D/2, D/5, D/8.

Il ribasso delle compravendite di uffici, pari al 3%, è accompagnato da una riduzione della superficie trasferita (Stn), circa il 12% in meno rispetto allo stesso periodo del 2022, evidenziando anche una certa disomogeneità sul territorio nazionale: infatti, la diminuzione del Ntn si osserva al Nord Ovest (-8,3%) e al Centro (-13,1%) mentre nelle altre aree si rileva un aumento, in particolare al Sud, dove la variazione positiva è prossima al 19 per cento.

I negozi mostrano una sostanziale stabilità registrando un lieve rialzo sia nei volumi, +0,7%, sia nella Stn, +0,3%, a differenza dei depositi commerciali che, invece, subiscono una contrazione dell’8,5%, diffusa in misura diversa su tutte le aree territoriali.

L’ultimo gruppo, seppur numericamente trascurabile, conta circa 1.500 Ntn, in crescita del 9,6% rispetto al terzo trimestre 2022.

Con riferimento allo stesso settore terziario-commerciale, nelle grandi città si osservano due situazioni speculari: quella di Milano, che nei mesi di luglio, agosto e settembre ha riscontrato grandi difficoltà, con cali prossimi al 30% per uffici e depositi, e del 20% circa per i negozi, e quella di Napoli, che, invece, esibisce incrementi poco superiori al 20% in tutti i segmenti del settore. Oltre alla città partenopea, la flessione delle compravendite di uffici risparmia solo Genova, dove il rialzo è dell’8,4%, a scapito dei negozi che presentano dati positivi quasi in tutte le città, esclusa Torino (-11,9%) e la già citata Milano. In relazione ai depositi commerciali, si evidenzia il brusco calo nella città di Palermo che passa dalle oltre 100 transazioni registrate nel terzo trimestre 2022 alle 64 del terzo trimestre 2023, pari al 41% in meno.

Il settore produttivo mostra una contrazione dei volumi scambiati in tutte le aree a eccezione del Nord Est (+5,8%). Le unità del settore appartenenti alla classe di rendita 500-5.000 euro assorbono circa il 46% del totale delle unità compravendute, seguito dagli immobili con valori di rendita superiori a 5mila euro, che rappresentano il 32,6% delle unità scambiate nel trimestre. Le variazioni, nel dettaglio delle classi di rendita, riportano tassi tendenziali negativi a due cifre, in particolare tra il -11,3% e il -16,2%, a eccezione della classe 500-5.000, che nel terzo trimestre 2023 perde meno delle altre, il 4,3 per cento.

Ultimi articoli

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.