5 Ottobre 2023

Finte ricevute di pagamento: ennesima attività di phishing

Ancora un’attività di phishing attuata tramite il nome dell’Agenzia finalizzata alla diffusione di software malevoli e all’utilizzo fraudolento di dati. Si tratta del malware “PureLogs Stealer”, in grado di sottrarre password, cronologia e cookie dei browser, credenziali dei wallet di criptovalute e di vari client di posta elettronica.

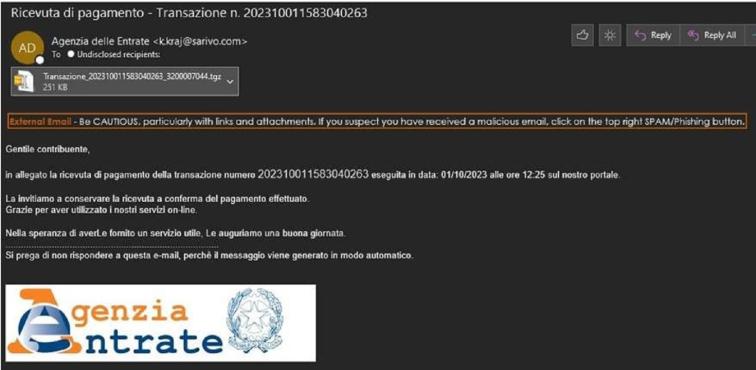

La finta e-mail si presenta come la conferma di un pagamento effettuato sul portale dell’Agenzia con tanto di numero relativo alla transazione e contiene un allegato in formato tgz, al cui interno sarebbe presente la ricevuta ma che in realtà contiene il malware.

Riportiamo un esempio:

L’Agenzia invita i cittadini che ricevono questa tipologia di messaggio a cestinarlo senza aprire allegati o cliccare sui link.

In caso di dubbi l’Agenzia consiglia, come di consueto, di controllare gli avvisi disponibili sulla pagina “Focus sul phishing” o di rivolgersi agli appositi contatti indicati sul sito.

Sullo stesso sito inoltre è disponibile una pagina dedicata con tutte le notizie sul phishing.

Ultimi articoli

Normativa e prassi 19 Giugno 2026

Mutui frazionati senza accollo, ok alla cancellazione semplificata

L’estinzione del debito elimina automaticamente l’ipoteca anche se il soggetto debitore è cambiato, il fine della semplificazione è agevolare i trasferimenti immobiliari Con la risoluzione n.

Normativa e prassi 19 Giugno 2026

Senza autonomia del trustee, niente autonomia fiscale al trust

Quando il patrimonio resta, di fatto, nella disponibilità dei beneficiari o di altri soggetti collegati, il reddito del trust passa per imputazione in capo agli interponenti residenti in Italia Con la risposta n.

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.