15 Marzo 2023

Ennesimo tentativo di phishing, molto “fantasioso” questa volta

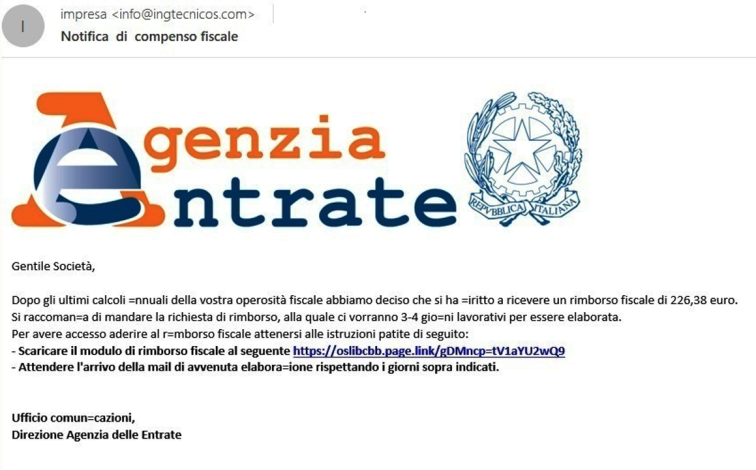

Le false e-mail dell’Agenzia delle entrate contengono comunicazioni di presunti “compensi” per “operosità fiscale”, in realtà sono portatori dell’ennesima ondata di diffusione del malware Ursnif. I messaggi citano i consueti dati “esca” in tema di rimborsi, scelti ad hoc per ingannare i destinatari. L’Agenzia dichiara la totale estraneità rispetto a questo tipo di e-mail e invita a cestinarle senza indugi e senza aprire allegati e link.

I testi confezionati dai truffatori, in questo caso, sono particolarmente maldestri e contengono errori molto grossolani: mittente completamente estraneo all’Agenzia delle entrate, uffici inesistenti, testo generico ed errori di sintassi e di ortografia.

In particolare, a colpire, è l’uso fantasioso dei termini fiscali.

I falsi messaggi comunicano che l’Agenzia avrebbe “statuito” o “decretato” che il contribuente avrebbe diritto a un rimborso fiscale o a un “compenso fiscale”, ottenibile una volta compilato il modulo accessibile tramite apposito link, ovviamente malevolo e assolutamente da non cliccare.

Eccone un esempio

Ultimi articoli

Attualità 13 Maggio 2026

In partenza da Assisi il roadshow sulle novità fiscali del Terzo settore

Sabato 16 maggio la prima tappa di una serie di incontri itineranti organizzati dall’Agenzia delle entrate e l’Università Pontificia Salesiana per illustrare agli enti le regole tributarie post-riforma Al via il roadshow dedicato alle novità fiscali per gli enti del Terzo settore.

Attualità 13 Maggio 2026

Bonus aggiuntivo Zes unica 2025: domande entro il 15 maggio

Ultimi giorni per trasmettere la comunicazione telematica.

Attualità 12 Maggio 2026

Civis raddoppia l’assistenza, ampliata la gamma dei servizi

Dopo la prima risposta dell’Agenzia relativa a comunicazioni e avvisi su controlli automatizzati e tassazione separata, l’utente può ora chiedere un riesame direttamente all’interno del canale Civis, il canale di assistenza online dell’Agenzia delle entrate, si rinnova e si arricchisce.

Normativa e prassi 12 Maggio 2026

Concordato preventivo biennale, criteri aggiornati per la proposta

Tra le circostanze eccezionali che possono determinare la cessazione, verranno considerati anche gli impatti economici legati all’aumento dei prezzi legato all’attuale situazione geopolitica Concordato preventivo biennale: approvata la metodologia con cui l’Agenzia delle entrate elabora la proposta per i contribuenti che applicano gli Isa nel periodo d’imposta in corso al 31 dicembre 2025.