15 Settembre 2022

Nel secondo trimestre 2022 frenano le compravendite non residenziali

Il mercato immobiliare non residenziale, dopo l’improvvisa crisi della prima parte del 2020, effetto delle misure assunte in relazione alla diffusione del coronavirus, e dopo il consistente rimbalzo emerso dalla fine del 2020 all’inizio di quest’anno, mostra, in questo secondo trimestre, evidenti segnali di rallentamento, che il tempo dirà se fisiologici o legati all’emergere di nuovi e pesanti segnali di incertezza nel panorama economico e sociale.

Il quadro dettagliato dei dati relativi al settore e ai suoi comparti è presentato all’interno del tradizionale documento trimestrale di approfondimento “Non Residenziale – Statistiche II trimestre 2022”, a cura dell’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare dell’Agenzia, da oggi disponibile sul sito dell’Agenzia delle entrate.

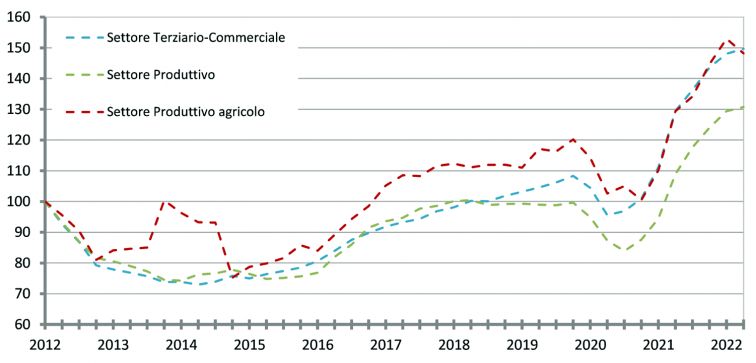

Dei tre segmenti principali oggetto di approfondimento, i due principali, terziario-commerciale e produttivo, conservano una tendenza positiva, con tassi aggregati nazionali rispettivamente pari a +4,4% e +4,3%, mentre il terzo, il produttivo agricolo, presenta un significativo calo dei volumi compravenduti rispetto all’analogo periodo del 2021 (-11,7%).

Numero indice del NTN destagionalizzato per i settori Terziario-commerciale, Produttivo e Produttivo agricolo (base primo trimestre 2012)

Si propone, a seguire, una breve sintesi delle dinamiche specifiche emerse all’interno di ciascun segmento.

Segmento terziario-commerciale

Come accennato, il segmento terziario-commerciale, al quale appartiene quasi il 60% dell’intero volume delle compravendite del settore non residenziale, ha presentato, nel secondo trimestre del 2022, un tasso del +4,4%, che consente di conservare il segno positivo (+2,1%) al settore nel suo complesso.

Tutte le macroaree territoriali hanno incrementato i volumi scambiati rispetto al 2021, con tassi compresi tra il +8,1% del Centro e il +2,1% del Nord Est.

Il mercato dei comuni capoluogo è cresciuto mediamente meno (+3,7%) rispetto a quello dei comuni minori (+4,6%), toccando in due macroaree anche tassi negativi (-3,9% al Sud e -1,8% nel Nord Est); in controtendenza sono risultati il Centro e, macroscopicamente, le Isole (+15% i capoluoghi, solo +2,7% i comuni minori).

Il rapporto approfondisce anche i singoli comparti di cui si compone il segmento terziario-commerciale, ovvero uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse, più un quarto gruppo residuale.

Il primo di questi, uffici e studi privati, è risultato sostanzialmente stabile (+0,9%), con un forte calo al Sud (-25,1%) che ha assorbito quasi per intero gli incrementi registrati nelle altre quattro macroaree; la superficie media delle singole unità compravendute è invece cresciuta in modo consistente (+17,4 m2 il dato medio nazionale), con la sola eccezione del Nord Est (-8,6 m2 rispetto al 2021).

Anche i negozi e i laboratori hanno espresso una dinamica (+3,1%) inferiore alla media del settore (+4,4%, come detto), con una macroarea in controtendenza (il Nord Est, -2%); la superficie media è rimasta sostanzialmente stabile (+1,8 m2).

Il terzo comparto analizzato, depositi commerciali e autorimesse, comprende il 60% dell’intero segmento terziario-commerciale e presenta un tasso di crescita (+5,5%), in questo caso, superiore a quello medio aggregato; anche in questo caso non si registrano variazioni significative nel dato della superficie unitaria (+1,9 m2).

L’ultimo comparto, residuale, si mostra essenzialmente in linea con il dato aggregato complessivo.

Segmento produttivo.

Il segmento produttivo ha visto un’espansione (+4,3%) analoga a quella del terziario-commerciale, ma essenzialmente concentrata in una sola macroarea territoriale, il Nord Ovest (+20,7%); l’unica altra macroarea in crescita, il Centro, presenta infatti un tasso (+4,1%) inferiore a quello aggregato, e le restanti macroaree presentano tutte tassi negativi.

Il rapporto analizza anche la consueta, ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari; anche questo prospetto mostra una forte concentrazione della dinamica espansiva, limitata alle sole fasce più alte (ovvero con rendita superiore ai 500 euro).

Segmento produttivo agricolo

Il settore agricolo, come accennato in precedenza, ha fatto segnare in questo secondo trimestre un forte calo delle compravendite rispetto al 2021, pari all’11,7% in termini aggregati; una sola macroarea territoriale, le Isole, risulta in controtendenza, anche con un tasso rilevante (+61,1%), ma dall’impatto relativo in termini aggregati, in quanto riferito a un mercato che rappresenta meno del 15% di quello nazionale.

In termini assoluti al Nord continua a concentrarsi quasi il 60% dei volumi compravenduti complessivi.

Altre destinazioni

Il rapporto presenta infine, come anticipato, una quarta aggregazione residuale, che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari a circa un terzo del totale e, per oltre il 97%, rappresentate da immobili appartenenti al gruppo catastale F; il tasso aggregato risulta anche in questo caso negativo (-1,5% rispetto al 2021), contribuendo ad abbassare il tasso aggregato generale del settore, come visto pari al +2,1 per cento.

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.