26 Maggio 2022

Anche il mercato non residenziale conferma la fine dell’emergenza Covid

Dopo una serie di riscontri ormai solidi e trasversali, anche dai dati sul mercato immobiliare giunge la conferma: la parentesi legata al virus e alle connesse misure restrittive adottate dai governi per arginare la pandemia va ritenuta definitivamente chiusa.

Come da tradizione, infatti, sono stati pubblicati dall’Osservatorio del mercato immobiliare i due rapporti annuali, che presentano un ampio resoconto statistico sulle dinamiche del mercato, rispettivamente, residenziale e non residenziale. Da oggi, 26 maggio, in particolare, è disponibile sul sito dell’Agenzia delle entrate anche il Rapporto immobiliare 2022 relativo al settore non residenziale, redatto in collaborazione con l’Associazione Italiana Leasing (Assilea).

I dati, di fatto, “cancellano” il 2020: tutti i comparti mostrano una consistente espansione, non soltanto rispetto al 2020, cosa scontata, ma anche rispetto al 2019, a conferma di una tendenza di medio termine abbastanza chiara.

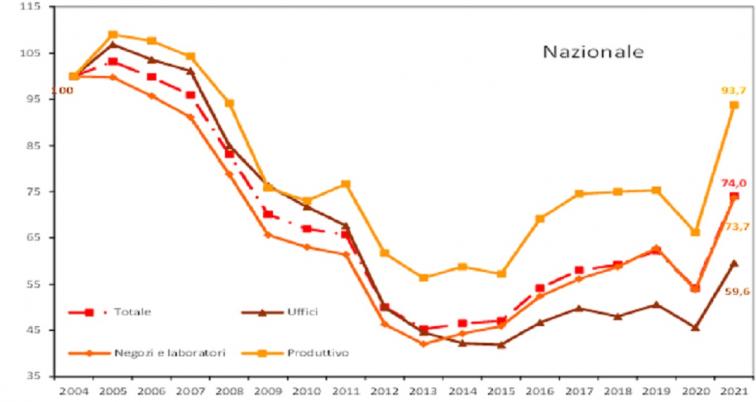

Indice NTN per il settore non residenziale (aggregazione nazionale):

Giova osservare, ovviamente, che parte dell’incremento potrebbe essere riconducibile a un affetto di compensazione (transazioni rinviate nel 2020 e concluse nel 2021), per quanto già il secondo semestre del 2020 mostrasse di aver assorbito una parte consistente di questo fenomeno. Per una conferma, soprattutto relativa all’entità delle dinamiche osservate, sarà, dunque, utile verificare il quadro statistico quando si renderanno disponibili anche le informazioni relative all’anno in corso.

Il Rapporto, tuttavia, consente già di costruire un quadro abbastanza preciso, anche perché si è scelto di sviluppare in ogni elaborazione un doppio confronto, affiancando alla tradizionale dinamica annuale (2020-2021) la dinamica biennale (2019-2021), in questo caso assai più significativa e rilevante.

Si presenta, a seguire, un estratto sintetico di alcuni dei principali dati contenuti nell’analisi statistica, disaggregati nei singoli comparti oggetto di approfondimento: uffici, negozi e settore produttivo.

Il mercato degli uffici

Il comparto degli uffici, il cui mercato si concentra per quasi il 60% al Nord, è cresciuto del 30,7% rispetto al 2020 e, soprattutto, del 17,8% rispetto al 2019, anno dell’ultima rilevazione “normale”, prima delle vicende legate al Covid.

L’incremento più consistente dei volumi delle compravendite si è avuto al Centro-Sud (tassi biennali superiori al +20%), ma il Nord resta l’area territoriale più dinamica, non soltanto in termini assoluti (quasi 7.400 unità scambiate su un totale di 12.419), ma anche in termini relativi, ovvero in rapporto allo stock complessivo potenzialmente disponibile (al Nord è stato scambiato oltre il 2% del totale degli immobili del comparto).

La tendenza espansiva ha inciso maggiormente sui comuni minori, con un tasso biennale (+24%) quasi doppio rispetto a quello registrato nei comuni capoluogo (+12,1%).

Per quanto riguarda le quotazioni, invece, si registra una dinamica, almeno a livello nazionale, abbastanza in continuità con l’andamento dell’ultimo decennio, ovvero di lento, ma progressivo, calo. la quotazione media unitaria degli uffici nel 2021 è risultata pari a 1.329 euro a m2, -0,4% rispetto al 2020. Da rilevare, tuttavia, come nel Nord la tendenza sia stata di segno opposto, con una crescita rispettivamente dell’1,5% e dello 0,5% nel Nord Ovest e nel Nord Est (+2,8% e +0,2% guardando i soli capoluoghi). Trattandosi della fetta più consistente del mercato nazionale, sarà interessante verificare se la tendenza si consoliderà e se sarà in grado, nel breve o medio termine, di invertire anche il segno del tasso aggregato nazionale.

Il mercato dei negozi

L’espansione dei volumi compravenduti nel comparto dei negozi, nel confronto biennale 2019-2021, risulta analoga a quella degli uffici, con un tasso aggregato nazionale di +17,3% (+36,9% la variazione rispetto al 2020).

Non si rilevano differenze significative tra le diverse aree territoriali, con tassi di incremento che oscillano tra il +20,7% del Nord Est e il +13,2% delle Isole. Si conservano, tuttavia, le divergenze in termini di concentrazione degli scambi: al Nord, infatti, viene movimentato in un anno oltre lo 0,5% dello stock disponibile, al Centro poco più dello 0,4%, mentre al Sud e nelle isole meno dello 0,3 per cento.

Anche in questo caso sono i comuni minori quelli interessati da un incremento più consistente delle compravendite, +22,7% rispetto al 2019 e +40,8% rispetto al 2020, contro il +9,4% biennale dei comuni capoluogo (+30,9% rispetto al 2020).

In termini di quotazioni, invece, non solo tutti i tassi aggregati per macroarea territoriale, ma anche tutti i tassi regionali, senza eccezione, risultano negativi, con un significativo -2,6% nazionale che ben sintetizza la dinamica in atto. Permane rilevante la differenza tra le quotazioni medie del Centro-Nord, mediamente tutte oltre i 1.500 euro a m2, e quelle del Sud e delle Isole, che oscillano intorno ai 1.200 euro a m2.

Il mercato del settore produttivo

Il terzo ed ultimo comparto oggetto di approfondimento, quello produttivo, ha registrato, rispetto al 2019, il tasso di espansione più consistente (+24,5%) in termini di volumi compravenduti (+41,6% nel confronto con il 2020). L’unica area territoriale sensibilmente sotto la media nazionale sono le Isole, in cui l’incremento si è fermato al 12 per cento.

Il mercato del settore produttivo si concentra per due terzi al Nord (circa 10mila compravendite su un totale di poco più di 15mila). Anche in rapporto allo stock disponibile, al Nord si registrano i dati più rilevanti (oltre il 2% di immobili scambiati nel corso del 2021, contro l’1,75% del Centro, l’1,41% del Sud e poco più dell’1% delle Isole).

Alla scala nazionale non si segnalano squilibri significativi scomponendo i volumi scambiati in classi di rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari: sia la classe centrale, che comprende oltre il 40% delle unità compravendute, sia le due classi estreme, infatti, mostrano una crescita prossima o superiore al 30 per cento.

In riferimento, infine, alle quotazioni, se alla scala nazionale e nella disaggregazione macro-territoriale tutti i tassi sono di segno negativo, sintetizzati dal -1,7% nazionale, la scala regionale presenta qualche caso in controtendenza, per quanto con tassi poco più che simbolici (non oltre il +0,6% registrato in Calabria).

Ultimi articoli

Normativa e prassi 28 Luglio 2026

Regole sulla trascrizione del decreto negli espropri per pubblica utilità

Secondo le Entrate l’adempimento può essere eseguito anche prima della notifica e dell’immissione in possesso, mentre non c’è nessun obbligo di allegare le relate di notifica Nuovi chiarimenti sulle formalità da eseguire nei registri immobiliari nell’ambito dei procedimenti di espropriazione per pubblica utilità.

Dati e statistiche 28 Luglio 2026

Mutui ipotecari e grandi città: nel 2025 richieste in aumento

I dati raccolti dall’Osservatorio del mercato immobiliari evidenziano un andamento positivo per tutta la penisola, con incrementi diffusi sia nel numero degli immobili sia dei capitali Nello scorso anno le otto principali città italiane per popolazione hanno concentrato oltre 25 miliardi di euro di capitale finanziato con mutui ipotecari, pari al 18,3% del totale nazionale.

Attualità 28 Luglio 2026

Ispezioni immobiliari online, il report sul gradimento degli utenti

Apprezzati la praticità e semplicità del servizio che dal 2023 consente di consultare telematicamente i documenti di pubblicità immobiliare non digitalizzati Valutazione positiva da parte degli utenti per il servizio dell’Agenzia delle entrate che consente agli utenti di consultare online i documenti di pubblicità immobiliare conservati in formato cartaceo.

Dati e statistiche 28 Luglio 2026

Rapporto mutui ipotecari, in aumento i finanziamenti extra-immobiliari

I tassi medi ponderati alla prima rata si sono attestati al 4,12%, in diminuzione dello 0,86% sul 2024.