11 Febbraio 2022

Ruffini in audizione al Senato Focus su aiuti Covid e bonus edilizi

Sfiora i 25 miliardi di euro l’importo dei contributi a fondo perduto complessivamente erogati dall’Agenzia delle entrate dall’inizio della pandemia alla fine del 2021. Sul fronte bonus edilizi, sono 4,8 milioni le prime cessioni e gli sconti in fattura comunicati al Fisco, per un controvalore di oltre 38,4 miliardi. Questi alcuni dei dati forniti ieri, 10 febbraio 2022, dal direttore dell’Agenzia, Ernesto Maria Ruffini, nel corso dell’audizione presso la V commissione Bilancio del Senato sul decreto “Sostegni-ter” (Dl n. 4/2022). Nel suo intervento, il direttore ha illustrato anche l’attività anti-frode condotta insieme alla Guardia di Finanza, che ha finora consentito di individuare crediti d’imposta inesistenti per un ammontare complessivo pari a 4,4 miliardi di euro.

Il punto su Cfp e bonus per la casa

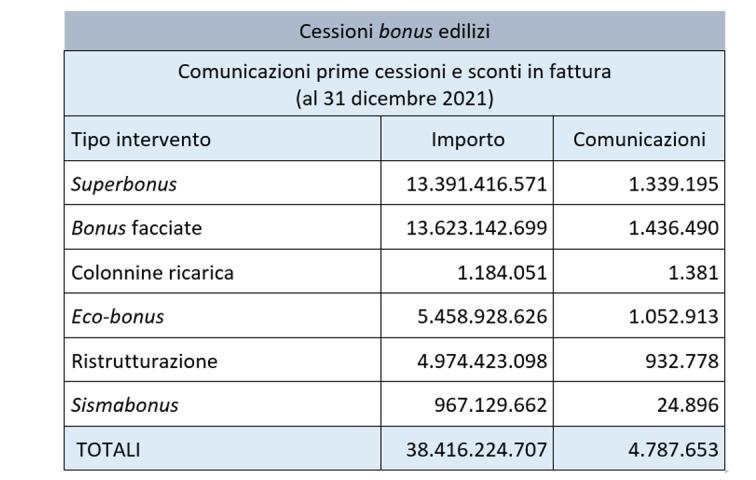

Ammontano a 24,9 miliardi i contributi a fondo perduto complessivamente erogati dall’Agenzia negli anni 2020 e 2021. Si tratta di somme messe a disposizione dei contribuenti con oltre 7,8 milioni di “pratiche” tra bonifici e crediti d’imposta. Restringendo l’analisi alle sole agevolazioni edilizie, se i dati sui bonus utilizzati direttamente dai cittadini saranno disponibili solo in seguito all’elaborazione delle dichiarazioni dei redditi, sono già noti i numeri dei bonus ceduti: al 31 dicembre 2021, le prime cessioni e sconti in fattura comunicati all’Agenzia delle entrate attraverso l’apposita piattaforma telematica sono stati quasi 4,8 milioni per un controvalore complessivo di oltre 38,4 miliardi di euro. Nel dettaglio, le prime cessioni e sconti sono stati 0,1 milioni nel 2020 e 4,7 milioni nel 2021 per un controvalore, rispettivamente, di 0,6 miliardi nel 2020 e 37,8 miliardi nel 2021. Significativi i dati relativi a Superbonus e bonus facciate, che al 31 dicembre 2021 hanno fatto registrare cessioni e sconti per 13,4 e 13,6 miliardi di euro rispettivamente. A seguire l’ecobonus, con quasi 5,5 miliardi e il bonus Ristrutturazioni, con quasi 5 miliardi.

Importi e numero delle comunicazioni di prime cessioni e sconti, per tipologia di intervento:

Le frodi tramite crediti d’imposta inesistenti

“Sui bonus edilizi – ha detto il direttore Ruffini nel corso del suo intervento – si sono, purtroppo, registrati numerosi casi di frode”. L’attività di analisi e controllo svolta dall’Agenzia delle entrate, cui si sono aggiunte le segnalazioni di cittadini vittime inconsapevoli di raggiri, ha fatto emergere “un quadro preoccupante”. In particolare – ha detto Ruffini – “sono state riscontrate gravi irregolarità connesse alla creazione di crediti d’imposta inesistenti per importi di vari miliardi di euro che, dopo articolate concatenazioni di cessioni a società e persone fisiche interposte, sono stati in parte monetizzati presso istituti di credito o altri intermediari finanziari. In alcuni casi, i proventi delle frodi sono stati veicolati all’estero”.

Il bilancio dell’attività di analisi e controllo

Fino ad oggi, l’attività di analisi e controllo condotta dall’Agenzia delle entrate e dalla Guardia di Finanza ha consentito di individuare crediti d’imposta inesistenti (articoli 119 e seguenti del decreto “Rilancio”) per un ammontare complessivo di 4,4 miliardi di euro. Di questi importi 2,3 miliardi sono oggetto di sequestri preventivi da parte dell’Autorità giudiziaria; 160 milioni di euro sono stati sospesi e scartati dall’Agenzia sulla piattaforma “cessione crediti” grazie alle disposizioni introdotte con il decreto “Antifrodi”, che consente all’Agenzia di effettuare un controllo preventivo in presenza di profili di rischio; i restanti sono oggetto di indagini in corso e di richieste di sequestro preventivo inoltrate alle competenti Autorità giudiziarie, che porteranno, verosimilmente, a ulteriori sequestri.

Ultimi articoli

Normativa e prassi 31 Luglio 2026

Atti privati in formato elettronico, si applica il bollo in misura ordinaria

L’imposta è determinata forfettariamente, a prescindere dalla dimensione del documento, solo in presenza di atti amministrativi rilasciati in formato telematico Quando un atto è digitale non sempre si applica automaticamente il bollo forfettario da 16 euro.

Normativa e prassi 31 Luglio 2026

Quote donate in esenzione, beneficio salvo col controllo

Per non decadere dall’agevolazione prevista per il passaggio di aziende di famiglia è rilevante mantenere il controllo della società, non la titolarità di tutte le partecipazioni acquisite L’esenzione dall’imposta sulle successioni e donazioni per trasferimenti a discendenti o coniuge di partecipazioni societarie non viene meno se il beneficiario, pur cedendo o conferendo parte delle quote ricevute, continua a mantenere il controllo della società per almeno cinque anni.

Attualità 31 Luglio 2026

Tax credit cinema e videogiochi: nuovi elenchi di beneficiari

I decreti con i nominativi rappresentano comunicazione di riconoscimento del credito d’imposta o della nazionalità italiana, non è previsto l’invio tramite Pec di notifiche individuali Pubblicato sul sito della direzione generale Cinema e Audiovisivo (Dgca) del ministero della Cultura un pacchetto di decreti direttoriali, che dispone l’accesso a diverse tipologie di crediti d’imposta per il settore del cinema e dei videogiochi.

Normativa e prassi 30 Luglio 2026

Bonus e stock options variabili: come evitare l’addizionale del 10%

L’agevolazione è subordinata a un versamento a favore di enti del Terzo settore di importo almeno pari al doppio della somma dovuta in caso di mancata donazione Novità in arrivo per i datori di lavoro del settore finanziario.