22 Luglio 2021

Online, sul sito delle Entrate, “Statistiche catastali 2020”

Pubblicato da oggi, sul sito dell’Agenzia delle entrate, il rapporto “Statistiche catastali 2020”, giunto alla quindicesima edizione. Il volume, realizzato dall’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del Mercato immobiliare, con la collaborazione della direzione centrale Servizi catastali, cartografici e di Pubblicità immobiliare, fornisce, su scala nazionale, un quadro completo del numero, della consistenza, della rendita e della natura giuridica degli intestatari dell’intero panorama delle unità immobiliari censite in Catasto.

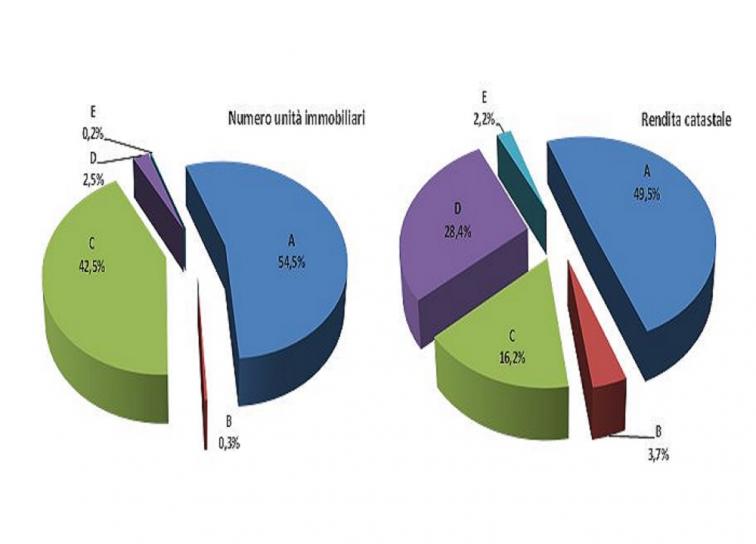

Al 31 dicembre 2020, le unità immobiliari risultano complessivamente quasi 76,5 milioni, oltre l’80% delle quali comprese nelle sole categorie A e C; quasi 66 milioni, più dell’85%, presentano una rendita catastale, appartenendo alle categorie A, B, C, D ed E, mentre le restanti (10 milioni circa) fanno parte della categoria F (unità censite al solo scopo inventariale), dei cosiddetti Beni comuni non censibili (ovvero unità di proprietà comune) e di una componente residuale di unità ancora in lavorazione (poco meno di 80 mila).

Il Rapporto si concentra, in particolare, sulle categorie con rendita e sulle unità immobiliari della categoria F. Considerate in aggregato queste unità, si è registrato, nel 2020, un incremento complessivo dello 0,6%, dato abbastanza fisiologico.

Per quanto riguarda gli intestatari, si conserva una netta prevalenza (valori prossimi o superiori al 90%) delle persone fisiche nella categoria A (escluse le A/10, ovvero gli uffici), nella categoria C e, in proporzione leggermente minore, nella categoria F (poco meno dell’80%), una prevalenza assai meno marcata nelle A/10 (56% circa) e un rapporto ribaltato nelle restanti categorie; per effetto della numerosità delle diverse aggregazioni, tuttavia, le persone fisiche risultano intestatarie dell’88,5% del totale dello stock.

In termini di rendite, escludendo dunque dal ragionamento gli immobili appartenenti alla categoria F, a fronte di un tasso aggregato di espansione sostanzialmente analogo (+0,6%), si registra un incremento più marcato nella categoria E (+3,7%).

Sia per quanto riguarda la numerosità, sia in relazione alle rendite, l’unico aggregato che segna un calo rispetto al 2019 è quello delle A/10 (rispettivamente -0,4% e -0,6%).

Distribuzione stock immobiliare al 31 dicembre 2020

Immobili a destinazione residenziale e uffici (gruppo A)

Le abitazioni (gruppo A, esclusa la categoria A/10) risultano pari a poco più di 35 milioni, con un incremento dello 0,2% rispetto al 2019.

L’aumento si è concentrato nelle categorie A/2 (abitazioni di tipo civile, +0,6%), A/3 (abitazioni di tipo economico, +0,3%), A/7 (villini, +1,0%), A/9 (castelli e palazzi di pregio, +0,1%) e A/11 (abitazioni e alloggi tipici dei luoghi, appena +0,6%), mentre le altre risultano in calo (in particolare le A/5 (abitazioni ultrapopolari, -2,1%) e le A/6 (abitazioni rurali, -2,3%).

Dinamiche simili possono essere osservate in relazione alle rendite, che ammontano complessivamente a oltre 17 miliardi di euro; la sola categoria A/9 presenta un’inversione di segno, con un calo (-0,4%) a fronte di un incremento dello stock relativo (+0,1%).

La superficie media delle abitazioni risulta pari a 118 m2, con valori crescenti in funzione della qualità delle diverse categorie (dai 58 mq delle A/5, abitazioni di tipo ultrapopolare, ai 663 mq delle A/9, castelli e palazzi di pregio).

A completamento del quadro relativo al gruppo A, la categoria A/10 (uffici) per il quinto anno consecutivo risulta in calo, sia in termini di numero di unità immobiliari (-0,4% rispetto al 2019), sia in termini di rendita (-0,6%).

Immobili a uso collettivo (gruppo B)

Le categorie catastali del gruppo B sono poco meno di 210mila, +0,6% rispetto al 2019, e presentano dinamiche analoghe rispetto alle più recenti rilevazioni, a partire dalle uniche due categorie (B/3, prigioni e riformatori, e B/8, magazzini sotterranei per depositi di derrate) che presentano, in controtendenza, un calo, sia in termini di stock (rispettivamente -1,2% e -0,7%), sia in termini di rendita (rispettivamente -0,2% e -0,6%).

In aggregato, le rendite presentano un tasso pari a +0,3%, inferiore a quello dello stock: da segnalare, in questo caso, una netta prevalenza degli intestatari persone non fisiche, con le eccezioni della categoria B/8 e, per il solo stock, della categoria B/7.

Immobili a destinazione commerciale e varia (gruppo C)

Il gruppo C contiene un totale di quasi 28 milioni di unità, detenute per oltre l’88% da persone fisiche. Oltre il 96% del totale risulta in realtà concentrato in tre delle sette categorie: C/6 (prevalentemente box e posti auto, oltre 17,5 milioni di unità), C/2 (prevalentemente cantine e soffitte, circa 7,5 milioni di unità) e C/1 (negozi, quasi 2 milioni di unità).

La rendita complessiva si rivela superiore ai 6 miliardi di euro, con un maggior peso della quota di intestatari persone non fisiche rispetto a quanto visto per lo stock (oltre un quarto del totale).

Immobili a destinazione speciale (gruppo D)

Al gruppo D appartengono oltre 1,6 milioni di unità (+1% rispetto al 2019), per lo più concentrate nelle categorie D/1 (opifici, quasi 510mila), D/10 (edifici a uso agricolo, 435mila circa), D/7 (edifici a uso industriale, 305mila circa) e D/8 (edifici a uso commerciale, 250mila circa).

La categoria D/10 è l’unica in cui prevalgono, come intestatari, le persone fisiche (quasi il 90%); il dato più significativo, tuttavia, risulta quello della rendita, che supera i 10,7 miliardi di euro (oltre un quarto del totale nazionale, a fronte di uno stock che è poco più del 2,5% del totale nazionale), in crescita dell’1% rispetto alla precedente rilevazione.

Immobili a destinazione particolare (gruppo E)

Gli immobili del gruppo E, infine, confermano uno stock di poco superiore alle 100mila unità e una tendenza aggregata all’espansione (+1,4% rispetto al 2019), che trova la sola eccezione nella categoria E/4; le categorie più consistenti restano la E/3 (edifici per speciali esigenze pubbliche, con quasi 44mila unità) e la E/9 (categoria residuale, con quasi 33mila unità), mentre anche la rendita aggregata (che supera gli 800 miliardi di euro) risulta significativamente in crescita rispetto al 2019 (+3,7).

Entità urbane (gruppo F)

L’ultimo gruppo approfondito nelle “Statistiche catastali 2020” comprende le unità identificate al solo scopo inventariale; si tratta di circa 3,5 milioni di unità immobiliari (+1,3% rispetto al 2019), per circa metà concentrate nella categoria F/1 (area urbana), mentre l’unica categoria con numerosità in calo rispetto al 2019 è la F/3 (unità in corso di costruzione, -1,2%).

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.