22 Luglio 2020

Statistiche catastali 2019: online il quadro completo degli immobili

E’ stato pubblicato sul sito dell’Agenzia delle entrate il rapporto “Statistiche catastali 2019”, giunto alla quattordicesima edizione; il volume è stato realizzato dall’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare, con la collaborazione della direzione centrale Servizi catastali, cartografici e di pubblicità immobiliare, e fornisce, su scala nazionale, un quadro completo del numero, della consistenza, della rendita e della natura giuridica degli intestatari dell’intero panorama delle unità immobiliari censite in catasto.

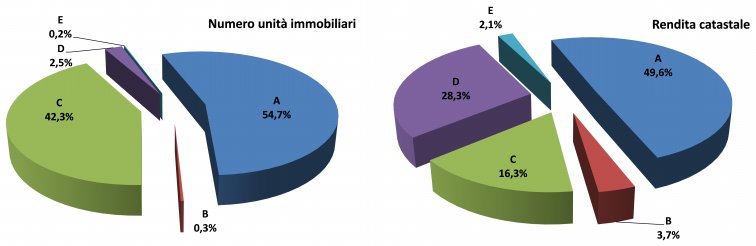

Al 31 dicembre 2019, le unità immobiliari risultano complessivamente quasi 76 milioni, oltre l’80% delle quali comprese nelle sole categorie A e C; più di 65 milioni, l’80% circa, presentano una rendita catastale, appartenendo alle categorie A, B, C, D ed E, mentre le restanti 10 milioni circa fanno parte della categoria F (unità censite al solo scopo inventariale), dei cosiddetti Beni comuni non censibili (ovvero unità di proprietà comune) e di una componente residuale di unità ancora in lavorazione (poco più di 80 mila).

Considerando le unità con rendita e le F, ovvero le categorie oggetto di particolare approfondimento nel rapporto, si è registrata, nel 2019, una crescita aggregata di poco più di 350 mila unità rispetto all’anno precedente (+0,5%), dinamica abbastanza in linea con quanto osservato negli ultimi anni.

Per quanto riguarda gli intestatari, si conserva una netta prevalenza (intorno al 90%) delle persone fisiche nella categoria A (escluse le A/10, ovvero gli uffici), nella categoria C e, in proporzione leggermente minore, nella categoria F (poco meno dell’80%), una prevalenza assai meno marcata nelle A/10 (56% circa) e un rapporto ribaltato nelle restanti categorie.

In termini di rendite, escludendo dunque dal ragionamento gli immobili appartenenti alla categoria F, a fronte di un tasso aggregato di espansione sostanzialmente analogo, aumenta il peso relativo delle categorie E, B e soprattutto D (che rappresentano oltre il 25% del totale).

Distribuzione stock immobiliare al 31.12.2019

Si fornisce a seguire una sintesi dei principali riscontri relativi alle singole categorie.

Immobili a destinazione ordinaria (gruppi A, B, C)

Le abitazioni (gruppo A, esclusa la categoria A/10) risultano pari a poco più di 35 milioni, con un fisiologico incremento dello 0,3% rispetto al 2018; tale incremento ha riguardato le categorie A/2 (Abitazioni di tipo civile, +0,7%), A/3 (Abitazioni di tipo economico, +0,3%), A/7 (Villini, +1,0%) e A/11 (Abitazioni e alloggi tipici dei luoghi, appena +0,2%), mentre le altre risultano in calo. Dinamiche simili possono essere osservate in relazione alle rendite, che ammontano complessivamente a oltre 17miliardi di euro. La superficie media delle abitazioni si conferma, infine, pari a 117 m2, con valori crescenti in funzione della qualità delle diverse categorie (dai 58 m2 delle A/5, abitazioni di tipo ultrapopolare, ai 662 m2 delle A/9, castelli e palazzi di pregio).

A completamento del quadro relativo al gruppo A, la categoria A/10 (uffici) per il quarto anno consecutivo risulta in calo, sia in termini di numero di unità immobiliari (poco più di 657 mila, -0,5% rispetto al 2018), sia in termini di rendita (poco più di 1 miliardo e mezzo di euro, -0,6%).

Le categorie catastali del gruppo B (immobili ad uso collettivo) sono poco più di 208 mila, +0,9% rispetto al 2018, con le sole B/3 (prigioni e riformatori, -0,1%) e B/8 (magazzini sotterranei per depositi di derrate, -0,9%) in calo; il quadro delle relative rendite si presenta analogo, per quanto con un tasso aggregato di crescita inferiore (+0,5%). Relativamente agli intestatari, prevalgono nettamente in questo caso, a differenza che nelle A, le persone non fisiche, sia in termini di stock (83% circa), sia, soprattutto, in termini di rendita (oltre il 97%).

Il gruppo C contiene immobili a destinazione commerciale e varia, per un totale di quasi 28milioni di unità, detenute per oltre l’88% da persone fisiche. Oltre il 96% del totale risulta in realtà concentrato in tre delle sette categorie: C/6 (prevalentemente box e posti auto), C/2 (prevalentemente cantine e soffitte) e C/1 (negozi). La rendita complessiva si rivela superiore ai 6miliardi di euro, con un maggior peso della quota di intestatari persone non fisiche rispetto a quanto visto per lo stock (oltre un quarto del totale).

Gli immobili a destinazione speciale e particolare

Al gruppo D (immobili a destinazione speciale) appartengono oltre 1,6 milioni di unità (+1,2% rispetto al 2018), per lo più concentrate nelle categorie D/1 (opifici, 504 mila circa), D/10 (edifici ad uso agricolo, 432 mila circa), D/7 (edifici ad uso industriale, 301 mila circa) e D/8 (edifici ad uso commerciale, 247 mila circa). La categoria D/10 è l’unica in cui prevalgono, come intestatari, le persone fisiche, (oltre il 90%); il dato più significativo, tuttavia, come accennato già in precedenza risulta quello della rendita, che supera i 10,5 miliardi di euro (oltre un quarto del totale nazionale), in crescita dello 0,9% rispetto alla precedente rilevazione.

Gli immobili del gruppo E (a destinazione particolare), infine, confermano uno stock di poco superiore alle 100mila unità e una tendenza aggregata all’espansione (+2,1% rispetto al 2018); le categorie più consistenti restano la E/3 (edifici per speciali esigenze pubbliche, con oltre 43mila unità) e la E/9 (categoria residuale, con quasi 33mila unità), mentre anche la rendita aggregata (che ormai sfiora gli 800miliardi di euro) risulta in crescita rispetto al 2018 (+1,7).

Ultimi articoli

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.

Normativa e prassi 29 Aprile 2026

Ok del ministero dell’Economia ai correttivi Isa per il 2025

La revisione tiene conto della particolare situazione di crisi determinata dalle tensioni geopolitiche, tenendo conto delle differenti realtà economiche e degli andamenti dei diversi settori produttivi Con il decreto Mef dello scorso 15 aprile, pubblicato sulla Gazzetta Ufficiale del 27 aprile, sono state approvate le modifiche agli Indici sintetici di affidabilità fiscale (Isa) applicabili al periodo d’imposta 2025.

Attualità 28 Aprile 2026

Più tempo per l’iscrizione all’elenco dei fornitori di cloud & cybersecurity

Per essere acquistati utilizzando il contributo introdotto per aiutare imprese e lavoratori autonomi nella transizione digitale, i prodotti e i servizi devono essere offerti da operatori presenti nella lista del Mimit Voucher per l’acquisto di servizi di cloud computing e di cybersecurity: il termine per presentare le domande di iscrizione all’elenco dei fornitori è prorogato alle 12.

Normativa e prassi 28 Aprile 2026

In partenza la Precompilata 2026, cosa cambia e le date da segnare

Più informazioni, ma anche un calendario nuovo. Dal 2026 tempi diversi di consultazione e invio a seconda del modello utilizzato: accesso dal 30 aprile per il 730, dal 20 maggio per i Redditi Pf Precompilata 2026, ci siamo.