9 Luglio 2026

Online le Statistiche catastali 2025, il quadro completo degli immobili

Il volume, giunto alla diciannovesima edizione, offre una sintesi sull’entità e le caratteristiche dello stock dei fabbricati censiti nel catasto. La quota maggiore è costituita da abitazioni

L’universo degli immobili urbani censiti nell’archivio catastale è costituito da 79,5 milioni di immobili, di cui quasi 68,5 milioni sono unità immobiliari censite nelle categorie catastali ordinarie e speciali, con attribuzione di rendita, i restanti immobili fanno parte del gruppo F e non producono reddito essendo privi di rendita, identificate a fini inventariali e circa 7,2 milioni sono beni comuni non censibili, cioè di proprietà comune.

È il panorama descritto nelle Statistiche Catastali 2025, pubblicate oggi sul sito dell’Agenzia delle entrate. All’interno volume, arrivato alla diciannovesima edizione, per le unità immobiliari urbane sono fornite le informazioni sulla numerosità dello stock, sulla consistenza fisica, vani, superfici o volumi a seconda delle categorie tipologiche, e la base imponibile fiscale determinata sulla base della rendita catastale. Pubblicate e scaricabili anche le tabelle con i dati.

La fotografia dei fabbricati italiani

Lo stock immobiliare italiano, nel 2025, è aumentato dello 0,7%, circa 525 mila unità in più del 2024. Gli immobili sono per l’89% di proprietà di persone fisiche, mentre per il 10,8% sono di proprietà di persone non fisiche. Infine, una quota residua, circa lo 0,2%, riguarda proprietà comuni.

La maggior parte di questi, il 53,2% circa, è costituita da abitazioni (gruppo A) e il 43,6% è rappresentata da pertinenze delle abitazioni ed immobili commerciali (gruppo C), quindi soffitte, cantine, box e posti auto ed anche negozi, magazzini e laboratori. La restante parte dello stock, è costituita per il 2,6% da immobili con destinazione speciale (gruppo D), per una quota pari a 0,3% si tratta di immobili a destinazione particolare (gruppo E) e infine, lo 0,3% sono immobili d’uso collettivo (gruppo B).

In termini di rendita catastale, la quota maggiore è ancora rappresentata dagli immobili del gruppo A e C, che corrispondono a quasi i due terzi del totale. Le unità del gruppo D rappresentano una rilevante quota di rendita, il 28,9%, nonostante siano solo il 2,6% in termini di numero di unità.

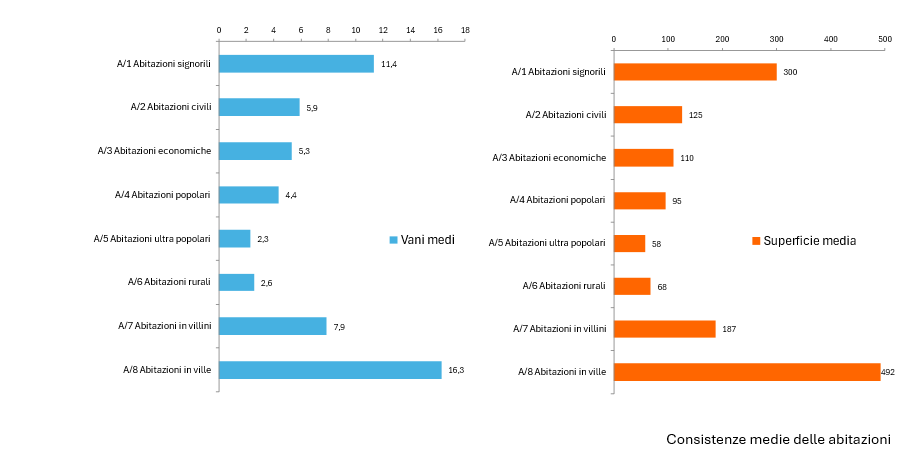

Sono 35,8 milioni le abitazioni in Italia, ma il panorama è molto diversificato per categoria, caratteristiche e dimensioni. Se l’abitazione italiana è composta in media da 5,5 vani circa 118 m2, la situazione è molto variegata nel dettaglio delle singole categorie catastali passando da 2,3 vani in media per le abitazioni ultrapopolari con una superficie media di 58 m2 agli 11,4 vani delle abitazioni signorili ed una dimensione media di 300 m2.

In termini di variazioni, rispetto al 2024, cresce, con un tasso prossimo all’1%, il numero di abitazioni civili, categoria catastale A2, e dei villini, categoria A7. Di contro, continua a diminuire il numero di abitazioni popolari, A4 e con tassi più accentuati, sopra il 2%, diminuiscono le abitazioni di tipo ultrapopolare, A5 e rurali, A6.

Per quanto riguarda la composizione della tipologia di abitazioni italiane, queste sono per la maggior parte, circa l’89%, di tipo civili A2, economiche A3 e popolari A4.

Lo stock residenziale è soprattutto di proprietà delle persone fisiche, oltre 33,3 milioni di unità, poco più del 93% del totale. Alle persone non fisiche risultano intestate meno di 2,5 milioni di unità e sono circa 11 mila le abitazioni tra i beni comuni. Tra le categorie catastali delle abitazioni, quelle che presentano una maggior quota di unità delle persone non fisiche rispetto al dato complessivo, sono le abitazioni di maggior pregio A1, A8 e A9 e le abitazioni tipiche dei luoghi A11.

Gli uffici e gli studi privati sono 642.001 unità e per il 56,4% sono di proprietà delle persone fisiche, per il 43,4% circa di proprietà delle persone non fisiche, solo un residuo 0,2% riguarda unità di proprietà comune. La rendita complessiva degli uffici ammonta a circa 1,46 miliardi di euro, in calo dello 0,9% rispetto al 2024.

Gli immobili ad uso collettivo

Gli immobili ad uso collettivo (Gruppo B) come collegi, ospedali, prigioni, scuole, biblioteche, uffici pubblici e altro sono oltre 218 mila in aumento dell’1,1% rispetto all’anno precedente e con una rendita complessiva pari a circa 1,4 miliardi di euro.

La maggior parte degli immobili ad uso collettivo, il 32,6% sono scuole, seguono i collegi e i convitti con una quota del 23,3% e infine gli uffici pubblici con il 22,4%, complessivamente queste categorie crescono dell’1% circa. Gli ospedali rappresentano una piccola quota pari al 3,5% degli immobili ad uso collettivo, gli immobili di questa categoria sono aumentati dell’1,8% rispetto al 2024.

Emerge una rilevante quota di proprietà delle persone non fisiche per le unità in tutte le categorie del gruppo B, fatta eccezione per le categorie B7, cappelle e oratori, e B8, magazzini per derrate. Gli immobili censiti nel gruppo B hanno una rendita complessiva pari a circa 1,4 miliardi di euro, che nel 2025 è cresciuta dello 0,7% rispetto all’anno precedente.

Gli immobili del gruppo C

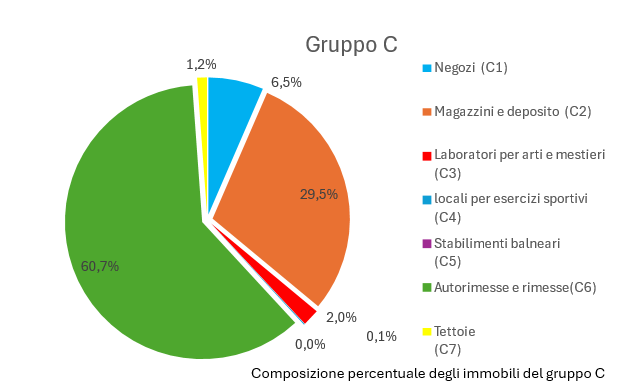

Le unità a destinazione ordinaria commerciale e varia sono quasi 30 milioni di unità, di cui la maggior quota di questi immobili è rappresentata dalle unità in categoria C/6, 60,7% circa, prevalentemente box e posti auto, e dalle unità in categoria C2, 29,5%, prevalentemente cantine e soffitte. Rilevante è anche la quota dei negozi che rappresentano circa il 6,5% del totale. Questa tipologia di immobili è intestata in maggioranza a persone fisiche, fatta eccezione per esercizi sportivi e stabilimenti balneari che sono solitamente di proprietà di persone non fisiche.

La rendita catastale delle unità del gruppo C si attesta su 6,2 miliardi di euro, di cui la metà circa 3,4 miliardi di euro è relativa alla sola categoria dei negozi C1.

Gli immobili a una destinazione speciale (Gruppo D) e particolare (Gruppo E) e che non producono reddito (Gruppo F)

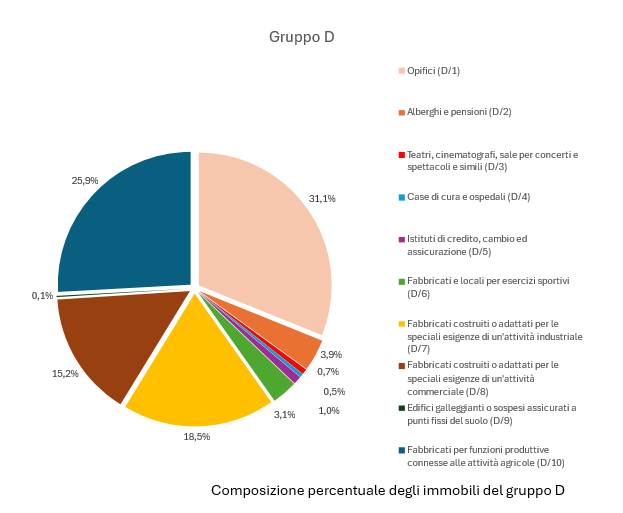

Il gruppo D è costituito da 1,75 milioni di immobili a destinazione speciale a fine produttivo, terziario o commerciale e anche se rappresenta solo il 2,6% dello stock, ha una rendita catastale pari a oltre 11 miliardi di euro, il 28,9% del totale. Le categorie con maggior rendita sono gli opifici, gli immobili per le attività industriali e gli immobili per le attività commerciali che sono tra quelle categorie del gruppo D con lo stock più numeroso.

Tutti gli immobili con destinazione particolare (gruppo E) sono immobili ad uso pubblico o di interesse collettivo, come ad esempio le stazioni per servizi di trasporto terrestri e di navigazione interna, marittimi e aerei, i fari, i fabbricati destinati all’esercizio pubblico del culto, le costruzioni mortuarie e simili.

Infine, ci sono le unità immobiliari del Gruppo F ovvero immobili che non producono reddito. Essendo privi di rendita, questi immobili vengono identificati solo per finalità di inventario, (aree urbane, lastrici solari, unità in corso di costruzione o di definizione, ruderi) si tratta di 3,8 milioni di immobili in tutta Italia di cui la metà sono aree urbane F1.

Fonte: FiscoOggi

Ultimi articoli

Attualità 9 Luglio 2026

Credito design e ideazione estetica: fondi prenotati ma sportello aperto

Le imprese possono continuare a inviare le proprie richieste tramite la piattaforma telematica.

Normativa e prassi 9 Luglio 2026

Con la liquidazione della società nessuna cessazione automatica del Cpb

Il concordato preventivo biennale perde efficacia solo se a seguito della procedura il reddito societario è inferiore di oltre il 30% rispetto a quello pattuito.

Dati e statistiche 9 Luglio 2026

Online le Statistiche catastali 2025, il quadro completo degli immobili

Il volume, giunto alla diciannovesima edizione, offre una sintesi sull’entità e le caratteristiche dello stock dei fabbricati censiti nel catasto.

Analisi e commenti 9 Luglio 2026

Viaggio nel nuovo Tuir (1) La disciplina della global minimum tax

Tra le novità del Tuir che sarà operativo dal 2027 c’è l’ingresso della disciplina sull’imposizione minima per i grandi gruppi multinazionali o nazionali di imprese, introdotta in Italia nel 2023 Dal 1° gennaio 2027 entrerà ufficialmente in funzione il nuovo Testo unico delle imposte sui redditi (Tuir).