19 Giugno 2025

Immobili non residenziali: l’andamento degli scambi nel 2024

Da oggi è disponibile online, sul sito dell’Agenzia delle entrate, il Rapporto annuale 2025, relativo al 2024, dedicato al mercato degli immobili non residenziali. La pubblicazione fornisce, con dettaglio territoriale, i dati relativi allo stock, ai volumi di compravendita e al livello delle quotazioni delle tipologie immobiliari più rappresentative dei settori terziario (uffici A/10), commerciale (negozi C/1 e laboratori C/3) e produttivo (capannoni D/1 e industrie D/7). Come di consueto, nel volume è riservato uno spazio alla tematica del leasing immobiliare, redatto con il contributo dell’Associazione nazionale delle società di leasing (Assilea).

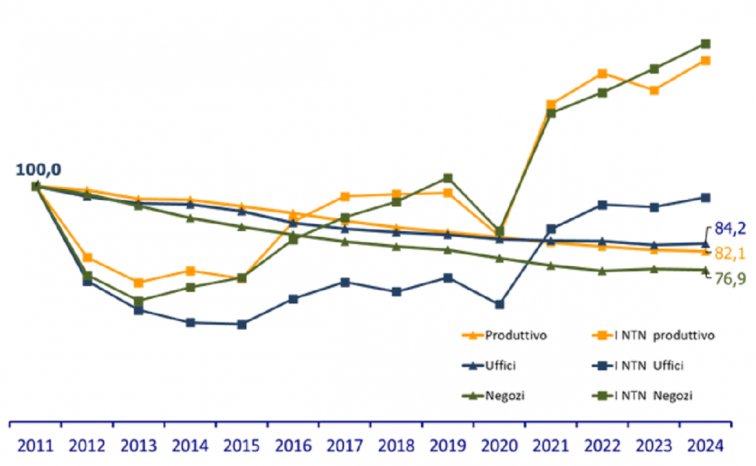

Nel 2024 il settore non residenziale riprende la dinamica espansiva interrotta lo scorso anno consolidando così la crescita che, con l’unica eccezione del 2020 per gli effetti della pandemia sulla vita sociale ed economica del Paese, accompagna il comparto dal 2014. L’aumento dei volumi compravenduti investe tutti i principali comparti del settore: con riferimento alle sole tipologie indagate, rispetto al 2023, gli scambi di capannoni, su scala nazionale, salgono del 6,5%, seguiti da negozi e uffici, le cui transazioni crescono rispettivamente del 5,3% e del 3% circa. Relativamente ai valori di mercato, si registra una sostanziale stabilità rispetto allo scorso anno, con la quotazione media degli uffici, intorno a 1.300 €/m2 ;1.400 €/m2 e 450€/m2 rispettivamente, mostrano lievi ribassi.

Indice del NTN e delle quotazioni per uffici, negozi e produttivo dal 2011

Uffici

Nel 2024 sono censite poco più di 626 mila unità immobiliari destinate a uffici, più della metà situate nelle aree del Nord Italia (circa il 53%), quasi il 21% al Centro e poco oltre il 26% al Sud e nelle Isole.

La distribuzione territoriale delle compravendite ricalca più o meno quella dello stock: quasi 8 mila scambi, circa il 57% del totale, si realizza al Nord, il restante è ripartito in misura pressoché equa tra l’area del Centro e le aree meridionali, Sud e Isole. La crescita del numero di transazioni normalizzate (Ntn) è imputabile al buon risultato realizzato nell’area del Centro, trainato principalmente dall’aumento delle compravendite osservato in Toscana (+10,5%), del Sud, dove spiccano le variazioni registrate in Puglia e in Abruzzo, rispettivamente pari a +19% e +9,7%, e al Nord Est, dove tutte le regioni mostrano rialzi. A mitigare il rialzo c’è il calo, comunque modesto, rilevato al Nord Ovest (-0,6%) e nelle Isole (-1,2%). In termini di intensità delle compravendite, nel 2024 la regione più dinamica è il Veneto con un Imi del 2,53%, valore più elevato anche di quello registrato in Lombardia, pari a 2,5%, storicamente regione con elevata dinamicità nel mercato degli uffici; nelle aree meridionali, emergono Abruzzo e Sardegna, che presentano un Imi superiore al 2%, a differenza delle altre regioni che restano al di sotto di tale soglia, che, nell’area del Centro, non viene varcata soltanto dall’Umbria.

I dati relativi alle quotazioni, rispetto al 2023, scendono in tutte le regioni del Centro, Toscana esclusa, e nelle regioni isolane, entrambe in calo dello 0,7%; valori in lieve diminuzione anche in Molise e Calabria al Sud, in Emilia-Romagna e Liguria al Nord, quest’ultima, a differenza delle altre, in ribasso di oltre l’1%. Con riferimento ai valori assoluti, permane un divario significativo tra le regioni centro-settentrionali e quelle meridionali, con gli estremi rappresentati dalla Liguria, che ha la quotazione media più elevata, 1.900 €/m², e da Umbria e Calabria, con quella più bassa, con un valore intorno a 835 €/m².

Negozi

Nel 2024 lo stock di negozi e laboratori conta quasi 2,5 milioni di unità immobiliari, distribuite con più equilibrio rispetto a quanto visto per gli uffici: circa il 39% sono ubicate nelle aree meridionali, una quota simile nel Nord Italia e le restanti al Centro; decisamente più sbilanciata, invece, la distribuzione tra i comuni non capoluogo e i capoluoghi, con i primi che accolgono il 70% dello stock nazionale.

L’aumento delle compravendite ha interessato tutte le aree, dalle Isole, che registrano un tasso di variazione del 3,3%, al Nord Est, dove gli scambi subiscono un incremento vicino al 7% rispetto al 2023. Su scala regionale, con qualche eccezione, si denota una crescita generalizzata: in netto rialzo Friuli-Venezia Giulia, quasi il 25% in più, e Molise, +22% circa, seguite da realtà con maggior quota di scambi come Emilia-Romagna (+12,5%), Piemonte (+9,3%) e Toscana (+9,7%). La Lombardia, che raccoglie circa il 20% delle compravendite nazionali, vede salire le transazioni di negozi del 4,3%, mentre il Lazio, seconda regione per rilevanza, resta stabile, -0,1%. In controtendenza la Basilicata, dove si rileva una contrazione del 22,3%, e la Valle d’Aosta, in calo del 3,4%. L’Imi conferma, anche per i negozi, il divario Nord-Sud: il Nord Ovest, l’area più dinamica del paese, supera il 2%, soglia lontana per il Sud e le Isole che si fermano a valori molto più contenuti, rispettivamente 1,26% e 1,36%, comunque in salita rispetto all’anno precedente.

A differenza del Ntn, la quotazione media dei negozi ha mostrato una flessione in molte realtà, in particolare al Centro, dove i valori dei negozi risultano in calo in tutte le regioni, Lazio in primis (-1,9%); la stessa tendenza si osserva anche in Emilia-Romagna, Abruzzo e Molise, con ribassi almeno pari al 2%. Di contro, si segnala una crescita della quotazione media in Sardegna, quasi il 10% in più rispetto al 2023, in Valle d’Aosta, +1,8%, e in Lombardia, +1%, quest’ultima, in termini assoluti, risulta la regione più cara per acquistare un negozio, poco meno di 1.850 €/m².

Capannoni

Il settore produttivo in Italia, comprendente le categorie catastali D/1 e D/7, presenta uno stock, nel 2024, di quasi 831 mila unità immobiliari, in larga parte, quasi il 60%, situate nel Nord Italia, guidato da Lombardia, quasi il 20% del totale nazionale, Veneto e Emilia-Romagna, entrambe con quote attorno al 12%, e Piemonte che sfiora il 10%. Presumibilmente, la maggior presenza di capannoni si concentra nei comuni non capoluogo, che ospitano circa l’84% dell’intero stock.

Il mercato del settore produttivo ha totalizzato poco più di 16.700 compravendite, più di un quarto realizzate in Lombardia, che risulta anche la regione più dinamica, con un Imi pari a 2,76%. Nel 2024, le compravendite diminuiscono solo nelle aree del Centro e delle Isole, rispettivamente a causa delle contrazioni osservate nel Lazio, -5,3%, e in Sardegna, oltre il 19% in meno rispetto all’anno precedente. Gli scambi, invece, sono in salita nelle altre aree: il Nord Ovest, complice soprattutto l’aumento dei volumi nelle sue regioni più rilevanti, Lombardia e Piemonte, cresce del 9%, il Nord Est dell’8%, e il Sud, trainato da Campania, Abruzzo e Puglia, registra un incremento dell’8,7%.

Il valore di mercato di un capannone, per unità di superficie, scende in tutte le regioni del Nord Ovest, ad eccezione della Valle d’Aosta, del Centro e delle Isole: in queste aree, la quotazione media subisce un calo attorno l’1%, con flessioni nelle rispettive regioni più rappresentative, Lombardia (-1,4%), Lazio (-2,6%) e Sardegna (-1%). In rialzo, invece, le quotazioni al Sud, +1,3%, stabili al Nord Est, +0,4%. In valore assoluto, la Liguria e la Valle d’Aosta rimangono le regioni con le quotazioni più alte, entrambe vicine ai 700 €/m², ben al di sopra della media nazionale.

In conclusione, il mercato immobiliare non residenziale, nel 2024, mostra una generale tendenza al rialzo delle compravendite per i settori terziario, commerciale e produttivo associata a una lieve flessione delle rispettive quotazioni, ad eccezione degli uffici. I dati presentati mostrano, per tutte le tipologie, accentuate differenze tra le aree del paese, con le regioni del Nord Italia, che, spesso, guidano l’andamento dei singoli mercati nazionali.

Ultimi articoli

Analisi e commenti 10 Marzo 2026

Legge di Bilancio 2026: novità per gli intermediari finanziari

Le modifiche al regime di deducibilità delle svalutazioni sui crediti verso la clientela finalizzate a intercettare possibili perdite di valore, in linea con la normativa interna e Ue L’articolo 1, comma 56, della legge n.

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.