21 Maggio 2024

La fotografia dell’Omi sul mercato della casa 2023

Gli italiani hanno comprato meno case nel 2023, quasi 76mila in meno del 2022. I cali maggiori si osservano nel Centro e nel Nord, meno accentuati nel Sud e nelle Isole. Complessivamente le compravendite sono state poco meno di 710mila unità, in calo del 9,7% rispetto all’anno precedente. Tutte le informazioni dettagliate sul mercato delle residenze italiane nel 2023 sono disponibili, da oggi, nel Rapporto annuale residenziale dell’Osservatorio del Mercato immobiliare, consultabile e scaricabile gratuitamente sul sito dell’Agenzia delle entrate.

Analizzando, nel dettaglio, i singoli trimestri dell’anno, si nota che la flessione delle compravendite è presente fin dai primi mesi, ma risulta più accentuata nei due trimestri centrali per poi indebolirsi a fine anno. Le città capoluogo mostrano contrazioni più accentuate rispetto ai comuni della provincia.

La superficie media di un’abitazione compravenduta è pari a circa 106 mq, in lieve diminuzione rispetto al 2022 (-0,7 mq). In tutte le aree del Paese, le residenze scambiate nei comuni non capoluogo sono in media più grandi (sono quasi 110 mq), rispetto agli alloggi compravenduti nei comuni capoluogo (in media di 97,7 mq).

Le abitazioni più gettonate sono quelle con superficie compresa tra 50 e 85 mq: per queste sono state stipulate 221mila transazioni, il 31% del totale. Sono state acquistate quasi 188mila abitazioni un po’ più grandi, con una superficie compresa tra 85 e 115 mq. Infine, un ulteriore fetta di mercato, che sfiora il 17% del totale, è rappresentata dalle grandi abitazioni, quelle con superficie superiore a 145 mq.

Il calo di compravendite interessa tutti i tagli dimensionali, ma le flessioni a doppia cifra -11% riguardano le abitazioni medio-grandi, oltre gli 85 mq.

Il dato positivo lo ritroviamo nella scelta di abitazioni piccole, di grandezza fino a 50 mq, nelle città capoluogo delle Isole maggiori, dove la crescita degli scambi è pari al +5,7 per cento.

La flessione nelle regioni e nelle grandi città

La Lombardia e il Lazio hanno la maggiore quota del mercato italiano e sono entrambe in calo di compravendite rispettivamente dell’8,9% e del 12,5 per cento. Anche le altre regioni con quote consistenti di mercato, come l’Emilia-Romagna, il Piemonte e il Veneto perdono rispettivamente il 12%, l’8,9% e il 10,7% rispetto al 2022. Si registrano flessioni a doppia cifra nei mercati del Friuli-Venezia Giulia, della Valle d’Aosta, dell’Umbria e delle Marche, che rappresentano comunque una quota abbastanza esigua del mercato nazionale. Cali del 14% in Toscana e dell’11% in Puglia, i cui mercati invece sono più grandi e rappresentano una quota del 7% e del 6% rispettivamente. In termini di dinamicità del mercato, il valore dell’Imi, che a livello nazionale si attesta al 2,05%, rimane sopra il 2,5% in Lombardia, è pari a 2,44% in Emilia-Romagna ed è superiore al 2,2% in Veneto, Piemonte, Liguria e Toscana. Tra le regioni del Sud, la Puglia presenta il valore di dinamicità massimo pari al1,83% e la Basilicata registra quello minimo, di 1,13 per cento.

La contrazione delle compravendite è confermata e accentuata nelle otto grandi città italiane, senza eccezioni, il calo è dell’11,6% rispetto al 2022.

Tra le città, la diminuzione più accentuata si registra a Bologna, in discesa del 16% e a Roma che segna -14,4 per cento. Roma è la città italiana con il maggior volume di compravendite di abitazioni, con un Ntn (numero transazioni normalizzate) superiore alle 34mila unità e rappresenta il 32%, quindi quasi un terzo, del volume di scambio delle grandi città.

Piuttosto elevati risultano i decrementi anche a Milano e a Firenze che registrano un calo di compravendite del 13,2% e del 12,8% sul 2022.

Milano rimane, tra le grandi città, quella con l’indice della dinamica di mercato più elevato, 3%, e questo riguarda anche i comuni del suo hinterland. Buona la dinamicità di mercato anche a Torino dove l’Imi è pari a 2,95%, a Genova, che segna 2,58%, e a Bologna dove è compravenduto il 2,48% dello stock.

La superficie media delle residenze acquistate nelle grandi città è di 89 mq. Queste sono più piccole, se confrontate con la media nazionale di 106 mq, e anche rispetto al passato, infatti, la superficie media delle abitazioni scambiate nelle grandi città è in lieve riduzione o resta costante come accade solo a Milano. Nei comuni della provincia, si scambiano generalmente abitazioni più grandi rispetto a quelle dei relativi comuni capoluogo, con il massimo osservato per i comuni della provincia di Firenze, pari a 115 mq, valore leggermente ridotto rispetto al 2022.

Nei comuni delle province di Roma, Milano e Torino si scelgono abitazioni di dimensione inferiore ai 100 mq. Il taglio dimensionale più compravenduto, in sette delle otto grandi città, è quello tra 50 e 85 mq, mentre a Palermo prevale la classe compresa tra 85 e 115 mq. Anche con riferimento al gruppo dei comuni del resto della provincia prevale il taglio tra 50 e 85 mq; la fascia immediatamente superiore, tra 85 e 115 mq, è preferita a Napoli e Firenze.

Il valore di scambio stimato per le abitazioni nelle diverse aree

Nel volume è presentata anche una stima del fatturato, ovvero una stima di massima del valore monetario delle abitazioni compravendute.

Il fatturato segue una tendenza analoga a quella dei volumi, ed è in calo rispetto alla precedente annualità in tutte le regioni. La stima complessiva ammonta a circa 111 miliardi di euro, in ribasso rispetto al 2022 del 10%, circa 12,4 miliardi di euro in meno.

La Lombardia detiene la quota maggiore del fatturato italiano, circa 28,4 miliardi, in diminuzione del 7,2% rispetto al 2022. Notevole è la contrazione in Toscana, Friuli-Venezia Giulia, e in Umbria, ma la quota di mercato di queste ultime due regioni è intorno all’1 per cento. Cali a doppia cifra rispetto al 2022, si osservano nel Lazio, nelle Marche, in Puglia, in Liguria, in Emilia-Romagna, in Basilicata e in Valle d’Aosta.

Un quarto del fatturato nazionale è concentrato nelle otto più grandi città, si tratta di circa 27,7 miliardi di euro, in calo del 9,5% rispetto al 2022.

La flessione maggiore si riscontra a Roma dove il decremento è del 14,4%, seguono Bologna e Firenze con cali del 13% circa. Nei comuni delle province il fatturato vale quasi 19 miliardi di euro, valore in diminuzione rispetto al 2022 del 10,6 per cento.

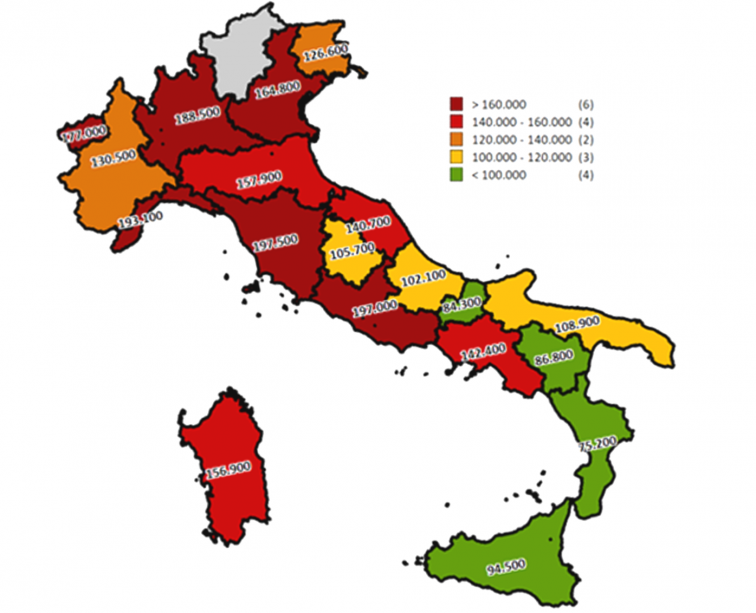

La stima del fatturato medio per unità immobiliare in Italia è 156.600, questo valore è più elevato al Centro dove un alloggio è scambiato a circa 184mila euro; invece, nel Sud e nelle Isole il valore medio di un’abitazione compravenduta rimane sotto i 114mila euro.

Il valore di scambio medio per abitazione si mantiene attorno a 197mila euro in Toscana e nel Lazio, è maggiore di 180mila euro in Liguria e Lombardia e infine resta sotto i 100mila euro in Calabria, Basilicata, Molise e Sicilia.

Figura 1: Stima del fatturato medio per unità abitativa nelle regioni

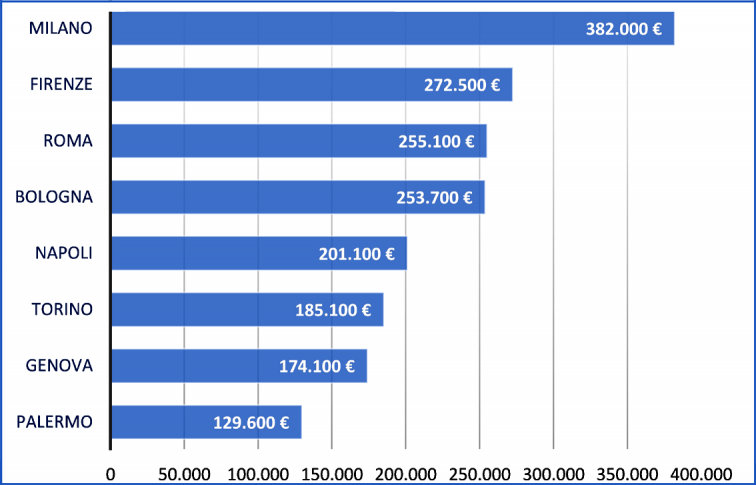

Il fatturato medio per unità abitativa nelle città capoluogo è circa 204mila euro, mentre nel gruppo dei comuni minori ammonta a 135mila euro.

Milano è la città con il valore medio di un’abitazione compravenduta più elevato, circa 380mila euro, seguita da Firenze, con un valore medio di poco meno di 273mila euro, e Roma, con 255mila euro circa.

Nei comuni non capoluogo, mediamente, le abitazioni risultano più care nella provincia di Genova e Firenze con un valore medio per unità di quasi 221mila euro e 209mila euro, mentre Palermo è la provincia meno cara, con un valore di scambio medio per abitazione di 82mila euro circa.

Figura 2: Stima del fatturato medio per unità abitativa nelle principali città

Ultimi articoli

Normativa e prassi 16 Giugno 2026

Da studio associato a Spt il costo fiscale resta invariato

Questo vale anche se, prima della trasformazione in società a responsabilità limitata, parte dei soci ha rivalutato le proprie partecipazioni nell’associazione In caso di trasformazione di un’associazione professionale in società tra professionisti (Stp) fiscalmente neutrale, il costo fiscale delle partecipazioni detenute dai soci resta invariato e si trasferisce alle nuove quote della Srl risultanti dalla trasformazione.

Normativa e prassi 15 Giugno 2026

Svalutazione derivati speculativi: la deducibilità Ires non è impossibile

In un mercato dall’elevata volatilità dei prezzi come l’energia, i componenti negativi da derivati possono essere considerati inerenti se inseriti nell’attività d’impresa ordinaria I componenti negativi che scaturiscono dalla valutazione al fair value di titoli derivati “non di copertura” che hanno ad oggetto commodities energetiche, iscritti nel bilancio di una società operativa negli stessi mercati energetici, possono rispecchiare il carattere di inerenza ed essere quindi deducibili ai fini Ires.

Normativa e prassi 15 Giugno 2026

Cambi delle valute estere: online le medie di maggio

L’appuntamento mensile con un apposito provvedimento è previsto dal Tuir per calcolare le imposte sui redditi di persone fisiche e società in presenza di elementi in moneta diversa dall’euro Pubblicato, sul sito dell’Agenzia delle entrate, il provvedimento del 15 giugno 2026, che accerta le medie dei cambi delle valute estere relative al mese di maggio, calcolati a titolo indicativo dalla Banca d’Italia sulla base di quotazioni di mercato.

Attualità 12 Giugno 2026

Aperture extra Precompilata 2026: call center attivi anche sabato 13

Nella mattinata di domani i cittadini non professionisti potranno ricevere supporto operativo per la consultazione e l’invio della dichiarazione Per guidare e assistere i contribuenti alle prese con l’invio della dichiarazione precompilata, dopo le precedenti aperture straordinarie, il servizio telefonico dell’Agenzia delle entrate sarà attivo anche sabato 13 giugno, dalle 9 alle 13.