7 Marzo 2024

Compravendite non residenziali in crescita nel quarto trimestre 2023

L’Ufficio statistiche e studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare presenta il suo consueto rapporto trimestrale sul mercato non residenziale, offrendo un’analisi dettagliata delle transazioni realizzate nel quarto trimestre del 2023. In particolare, il report approfondisce l’andamento delle compravendite, espresse in termini di Ntn, nei settori terziario-commerciale, produttivo e agricolo, gettando uno sguardo anche al comparto delle altre destinazioni, costituito quasi interamente dalle unità immobiliari censite nel gruppo catastale F.

I dati sono, da oggi, 7 marzo 2024, disponibili sul sito ufficiale dell’Agenzia delle entrate.

Il periodo in osservazione segna un punto di svolta nel mercato immobiliare non residenziale, interrompendo il costante calo registrato nell’ultimo anno. L’aumento del Ntn, pari all’1,4%, riflette una graduale ripresa osservata in tutti i settori del comparto, in particolare quello del terziario-commerciale (Tco) e Altro (Alt) che, in termini assoluti, hanno l’impatto maggiore sul risultato complessivo.

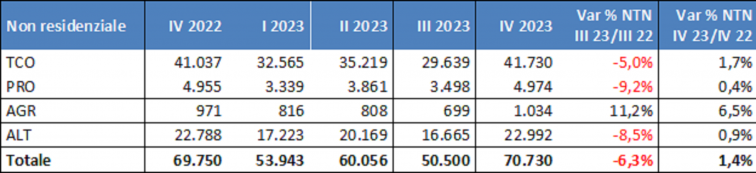

NTN e variazione % tendenziale annua unità immobiliari NON RESIDENZIALE

Nel dettaglio, il settore Tco registra un rialzo dell’1,7%, con volumi in aumento in tutte le aree del paese, a eccezione del Nord Est che perde terreno, l’1,2% in meno rispetto al quarto trimestre 2022. Il dato disaggregato per sotto destinazione mostra un deciso incremento degli acquisti di negozi e laboratori (+8,9%), accompagnato da un modesto aumento delle compravendite di uffici (+1,5%) e un calo dei depositi commerciali, che riportano una diminuzione del 2,5 per cento. Nelle grandi città si conferma la dinamica osservata a livello nazionale solo per i negozi, con particolare rilievo per Roma (+27,6%) e Napoli (+19,5%), a differenza delle altre destinazioni per le quali le variazioni registrate sono discordi.

Dopo un periodo di incertezza e contrazione, il settore produttivo sembra aver invertito la tendenza negativa, con un totale di 4.974 compravendite. Sebbene questo volume rimanga pressoché invariato rispetto all’omologo trimestre del 2022, ciò rappresenta comunque una svolta positiva, con un lieve aumento dello 0,4 per cento. L’analisi per macroarea rivela una dinamica eterogenea, con il Nord e il Centro che trainano la crescita, mentre il Sud subisce una contrazione del 23% circa; i volumi scambiati salgono per gli immobili con una rendita compresa tra 500 e 5.000 euro (+6,6%) e per quelli con una rendita inferiore a 100 euro (+1,7%), a scapito delle altre classi che mostrano cali diffusi.

Il quarto trimestre del 2023 sorride anche al settore produttivo agricolo (Agr), che registra un ulteriore aumento degli scambi, pari al 6,5%, consolidando il risultato positivo dello scorso trimestre. Il mercato del settore risulta molto attivo nelle aree del Nord e delle Isole, cresce più lentamente al Centro mentre frena al Sud che segna una variazione negativa del 9,2 per cento.

Infine, il settore Alt, sulla scia dell’intero comparto, denota un aumento delle compravendite prossimo all’1 per cento.

I risultati del quarto trimestre 2023, positivi nei diversi settori e nelle diverse aree del paese, aprono la strada verso la ripresa del mercato non residenziale offrendo segnali di incoraggiamento per il futuro, dopo le sofferenze che l’intero settore ha patito negli ultimi cinque trimestri.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.