15 Febbraio 2024

Nuova campagna di phishing, naviga su false comunicazioni trimestrali Iva

L’Amministrazione finanziaria avverte che è in atto una nuova campagna di phishing riguardante false comunicazioni a firma Agenzia delle entrate. Le e-mail truffa fanno riferimento a presunte incongruenze nelle liquidazioni periodiche Iva, stratagemma già utilizzato e segnalato, ricordano le Entrate, l’ultima volta, lo scorso 15 novembre (vedi articolo “False e-mail di liquidazione Iva, proseguono i tentativi di raggiro”). L’indicazione è, come al solito, cestinare immediatamente, non aprire gli allegati, e non cliccare sugli eventuali link.

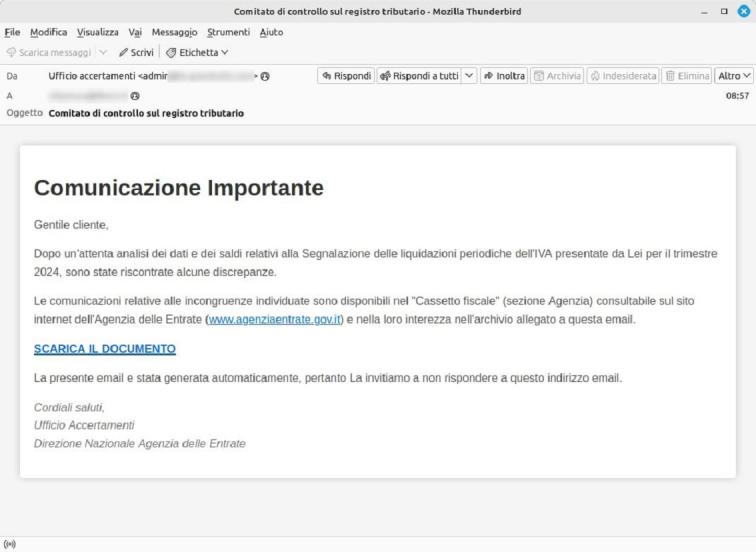

L’Agenzia elenca le caratteristiche che consentono di individuare le comunicazioni relative a questa campagna:

- mittente con indirizzo estraneo all’Agenzia delle entrate

- oggetti vari: “Comitato di controllo sul registro tributario” oppure “Commissione di supervisione del registro tributario” o “Comitato per l’osservanza dell’anagrafe tributaria” oppure “Gruppo di vigilanza sul registro tributario” o, ancora, “Gruppo di controllo del registro tributario”

- è dato risalto al messaggio con il titolo “Comunicazione Importante”

- presenza di riferimenti a presunte discrepanze relative alle liquidazioni periodiche Iva presentate “per il trimestre 2024”

- presenza di un link apparentemente relativo a dei documenti, ma che indirizza su un server compromesso e tramite il quale viene effettuato il download di codice malevolo sul dispositivo della vittima

- la firma “Ufficio Accertamenti, Direzione Nazionale Agenzia delle Entrate”.

Eccone un esempio:

L’Amministrazione raccomanda ancora una volta ai cittadini di prestare la massima attenzione nel caso in cui ricevessero e-mail di questo genere e di cestinarle immediatamente senza aprire allegati o cliccare sui link in esse presenti. Afferma poi, di disconoscere queste tipologie di comunicazione, rispetto alle quali si dichiara totalmente estranea.

Ribadisce, inoltre, che in caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia, è sempre preferibile verificarne l’affidabilità consultando innanzitutto la pagina Focus sul phishing, che elenca gli ultimi tentativi di truffa riscontrati, o rivolgendosi ai contatti reperibili sul sito dell’Agenzia delle entrate o direttamente all’ufficio territorialmente competente.

Ultimi articoli

Normativa e prassi 3 Aprile 2026

Nuovo patent box e credito R&S: obblighi di restituzione per la Pmi

L’Agenzia chiarisce le modalità operative, i tempi e l’impatto Ires e Irap della nettizzazione del credito R&S già fruito quando interviene il meccanismo premiale del patent box L’Agenzia delle entrate, con la risposta n.

Normativa e prassi 2 Aprile 2026

Pagamenti dei tributi catastali, stop ai conti postali provinciali

Dal 1° giugno 2026 tutti i versamenti saranno effettuati tramite modello F24.

Normativa e prassi 2 Aprile 2026

Compagine variabile aderente al Cpb: ecco quando il disallineamento conta

Lo sfasamento cronologico dei bienni di adesione non incide negativamente sul concordato, se tutti i soci, alla fine, aderiscono, anche in anni diversi Il semplice disallineamento dei bienni di adesione al concordato preventivo biennale tra uno studio associato e i suoi soci non determina alcuna causa di esclusione dal regime.

Normativa e prassi 2 Aprile 2026

Personale impiegato all’estero, senza sede ok alla deduzione Irap

Lo prevede il decreto relativo all’imposta regionale sulle attività produttive con una regola, secondo la quale è previsto lo scorporo dal tributo del costo dei dipendenti a tempo indeterminato La società italiana senza stabile organizzazione all’estero deve tassare in Italia tutto il valore della produzione, anche quello generato fuori dal Paese.