4 Gennaio 2024

Modello Redditi Sc 2024 – 2 Il nuovo contributo di solidarietà

Il contributo di solidarietà temporaneo è stato introdotto dalla legge di bilancio 2023 (articolo 1, commi da 115 a 119, legge n. 197/2022) e inizialmente previsto nel modello Redditi 2023, per lo scorso anno, a carico dei soggetti che esercitano nel territorio dello Stato (vedi articolo “Modello Redditi Sc 2023 – 3: contributo di solidarietà temporaneo”), per la successiva vendita dei beni, l’attività di produzione di energia elettrica, l’attività di produzione di gas metano o di estrazione di gas naturale, dei rivenditori di energia elettrica, di gas metano e di gas naturale, di coloro che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi, che, per la successiva rivendita, importano a titolo definitivo energia elettrica, gas naturale o gas metano o prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell’Unione europea.

Con l’articolo 6, del Dl 18 ottobre 2023, n. 145/2023 (convertito, con modificazioni, dalla legge 15 dicembre 2023, n. 191) è stato previsto, per il solo anno 2024, il versamento di un contributo di solidarietà dai soggetti che hanno applicato il precedente contributo di solidarietà temporaneo per il 2023 e che hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023, determinati utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell’articolo 109, comma 4, lettera b), del “vecchio” Tuir (nel testo previgente alle modifiche apportate dall’articolo 1, comma 33, lett. q), della legge n. 244/2007) nel limite del 30% del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022.

La legge di bilancio 2023 prevedeva che il contributo di solidarietà 2023 fosse stabilito applicando un’aliquota del 50% sull’ammontare della quota del reddito complessivo determinato ai fini dell’Ires, relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023, eccedente, per almeno il 10%, la media dei redditi complessivi determinati ai sensi dell’Ires conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022 (in ogni caso, il contributo non poteva essere superiore al 25% del valore del patrimonio netto alla data di chiusura dell’esercizio antecedente a quello in corso al 1° gennaio 2022).

Il contributo di solidarietà è pari al beneficio (la quota non versata), che si ottiene per effetto dell’applicazione delle citate disposizioni e deve essere versato in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024.

Ulteriore intervento nel quadro RQ si è avuto con l’inserimento della sezione XXVI. La legge di bilancio 2023 (articolo 1, comma 146, della legge n. 197/2022) ha previsto che dal 2023, in luogo dell’imposta di bollo di cui all’articolo 13 della parte prima della tariffa allegata Dpr n. 642/1972, si applichi un’imposta sul valore delle cripto-attività detenute da soggetti residenti nel territorio dello Stato e versata dagli stessi in assenza di un intermediario e non solo dai soggetti che sono tenuti ad assolvere gli obblighi di monitoraggio fiscale ai sensi dell’articolo 4 del Dl, n. 167/1990.

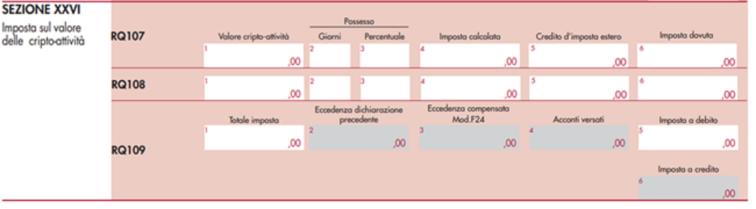

L’imposta si applica sulle cripto-attività suscettibili di produrre redditi ai sensi della lettera c-sexies) del comma 1 dell’articolo 67 del Tuir, nella stessa misura del 2% prevista per l’imposta di bollo, da versare secondo le modalità e i termini delle imposte sui redditi utilizzando il codice tributo 1727 (risoluzione n. 36/E del 2023).

La base imponibile è costituita dal valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange, dove è avvenuto l’acquisto della stessa. Qualora non sia possibile, tale valore potrà essere rilevato da analoga piattaforma dove le stesse cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato. In assenza del menzionato valore occorre fare riferimento al costo di acquisto delle cripto-attività e, qualora non siano più possedute alla data del 31 dicembre, al valore rilevato al termine del periodo di detenzione.

Come previsto dall’articolo 19, comma 18, del Dl n. 20/2011, l’imposta è dovuta in proporzione ai giorni di detenzione e alla quota di possesso, in caso di cripto-attività cointestate. Dall’imposta si deduce, fino a concorrenza del suo ammontare, un credito d’imposta pari all’importo dell’eventuale imposta patrimoniale relativa alle medesime cripto-attività versata a titolo definitivo nello Stato estero. L’imposta è dovuta nella misura massima di 14mila euro.

fine

La prima puntata è stata pubblicata martedì 2 gennaio

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.