19 Ottobre 2023

Mutui ipotecari accesi nel 2022, la destinazione dei finanziamenti

Il “Rapporto mutui ipotecari 2023“, oltre a fornire un’ampia panoramica sul volume e sul trend dei mutui ipotecari per numero di atti redatti e per ammontare di capitale erogato (con dettaglio per tipologia di immobili coinvolti nell’atto sia in ambito nazionale che per aree geografiche), esamina, in un capitolo dedicato, la destinazione del finanziamento, distinguendo tra due tipologie di casi: atti di ipoteca che contengono, in tutto o in parte, unità immobiliari alle quali sia possibile associare una compravendita, e atti per i quali non è stata riscontrata alcuna compravendita nel mercato immobiliare. Nel primo caso si può affermare che il capitale “estratto”, di fatto, ritorna a finanziare il mercato immobiliare; nel secondo caso l’impiego di capitale è destinato ad altre operazioni finanziarie estranee al settore immobiliare. Vengono per completezza analizzate anche situazioni miste, nelle quali solo una parte del capitale finanziato ha trovato corrispondenza nel mercato immobiliare.

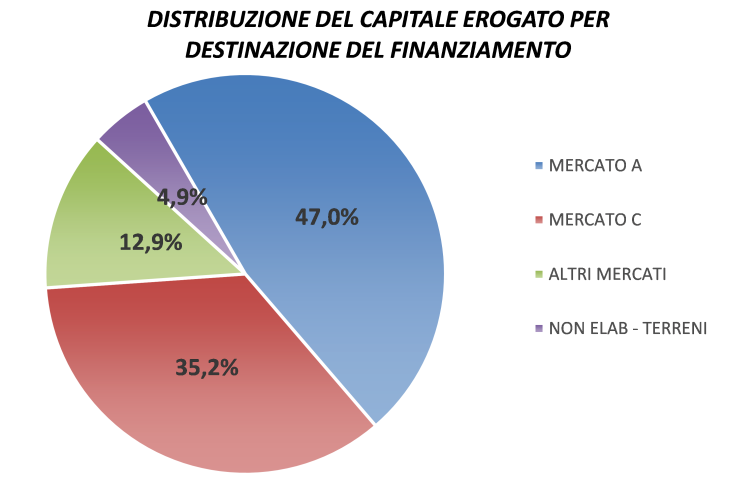

Dallo studio relativo al 2022, su circa un milione di immobili ipotecati a garanzia di quasi 102 miliardi di euro di capitale di debito, risulta che circa 48 miliardi di euro sono stati reimmessi integralmente nel circuito immobiliare. Circa 36 miliardi sono stati invece impiegati totalmente in altri ambiti. Rispetto al 2021 queste due forme di impiego, denominati nel Rapporto “mercato A” e “mercato C”, hanno subito un incremento, rispettivamente, del 3,2% e del 3,7 per cento.

A ciò si deve aggiungere che, di circa 13 miliardi, almeno una quota parte è stata comunque reinserita nel circuito immobiliare attraverso operazioni di natura mista; su questa parte l’incremento registrato rispetto al 2021 è del 2,1 per cento. Per poco più di 5 miliardi di euro, infine, non è stato possibile individuare una destinazione, in quanto si riferiscono a ipoteche su terreni.

In termini di numero di immobili ipotecati si assiste, nel 2022, a una contrazione del 4% rispetto all’anno precedente, nel complesso. Il dato che si registra per il “mercato A” è in controtendenza, +0,4% (circa 2.200 unità in più rispetto al 2021), mentre è in calo, -5,9% (circa 12mila unità) per il “mercato C”.

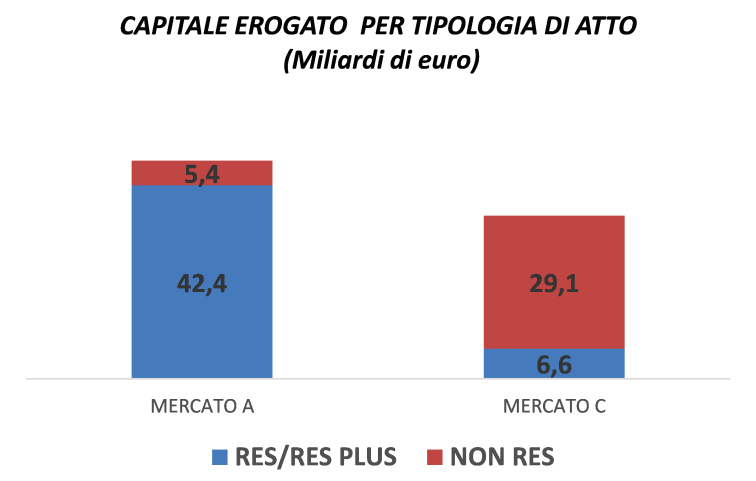

Dei 48 miliardi di euro destinati a finanziare il mercato immobiliare (mercato A) la quota maggiore, circa l’89%, interessa ipoteca per compravendita di abitazioni e relative pertinenze. Di contro, relativamente ai mutui ipotecari non destinati all’acquisto di immobili, solo per il 18% dei circa 36 miliardi di euro di capitale finanziato si è trattato di atti nei quali le garanzie sono immobili residenziali (e pertinenze); per la restante quota di capitale, circa 29 miliardi di euro, gli immobili ipotecati sono soprattutto unità immobiliari dei settori produttivo, terziario-commerciale e terreni.

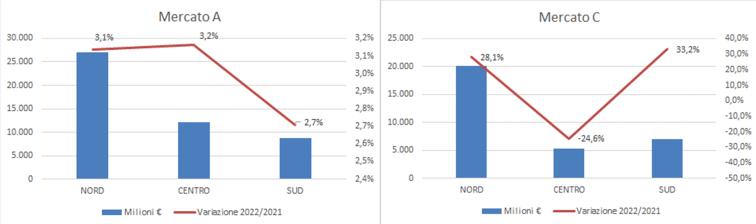

Per aree geografiche, il capitale erogato, destinato al “mercato A”, mostra variazioni simili rispetto al 2021, intorno al 3% in tutte le aree; al contrario, per il “mercato C”, si registra un’espansione nell’area del Nord (+28%) e del Sud (+33%), e una evidente contrazione al Centro (-25% circa).

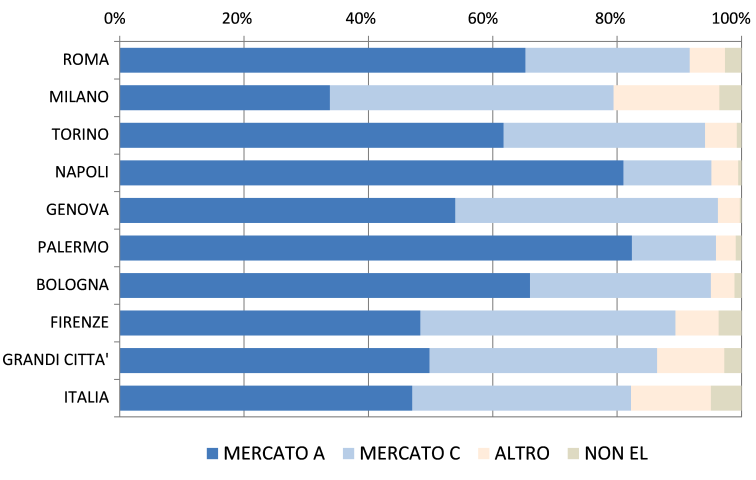

Analizzando la destinazione dei finanziamenti a fronte di ipoteche nelle otto grandi città, risulta che il capitale “estratto” dagli immobili torna, per il 50% circa, sul mercato immobiliare, quota in calo rispetto allo scorso anno e in linea con la media nazionale. Nel dettaglio delle singole città, Palermo e Napoli risultano essere le città in cui il peso del capitale destinato al “mercato A” è maggiore (più dell’80% del totale), mentre a Milano si registra il dato più basso (circa il 34%).

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.