9 Giugno 2023

Ancora in calo le compravendite nel mercato non residenziale

I dati relativi all’andamento del mercato immobiliare non residenziale rilevati nel periodo ottobre-dicembre 2022, contenuti all’interno del consueto report “Statistiche Trimestrali”, redatto dall’Ufficio statistiche e studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare, sono disponibili da oggi sul sito dell’Agenzia delle entrate.

Il documento illustra, su scala nazionale e per area territoriale, le tendenze registrate dai tre segmenti principali: il terziario-commerciale (Tco), per il quale si offre anche un approfondimento sulle grandi città, il produttivo (Pro), analizzato anche per classe di rendita, e il produttivo agricolo (Agr). Infine, si riportano i dati aggregati delle altre unità non residenziali (Alt), ovvero tutti gli immobili non riconducibili ai settori menzionati in precedenza, nei quali rientrano, con un peso del 97%, le unità censite nelle categorie catastali del gruppo F.

Il quarto trimestre è caratterizzato da un’inversione di tendenza per il terziario-commerciale e il produttivo che arrestano, così, la crescita iniziata a metà 2020: i rispettivi tassi di variazione, rispetto all’omologo periodo del 2021, sono del -3,5% e del -5,2 per cento. Il calo del produttivo agricolo è del 3,8% mentre è più significativo per gli altri immobili non residenziali (-8,8%). Il comparto, nel suo complesso, passa da 73.590 (IV trimestre 2021) a 69.607 (IV trimestre 2022) immobili compravenduti.

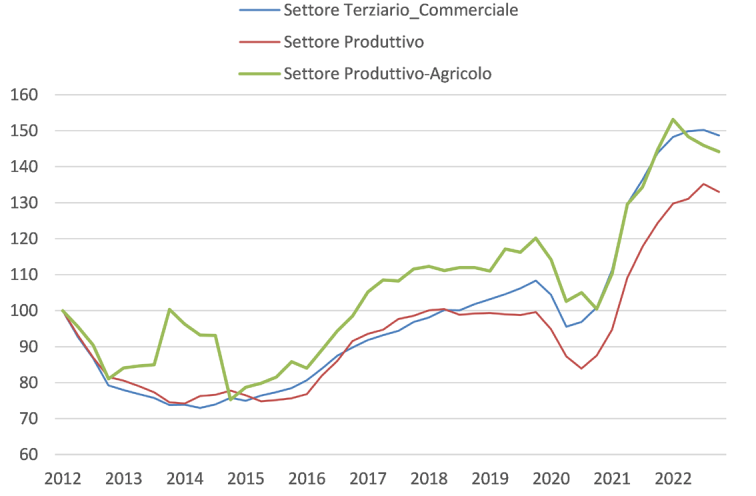

Numero indice del NTN destagionalizzato per i settori Terziario-commerciale, Produttivo e Produttivo agricolo (base primo trimestre 2012)

Di seguito, si riportano, con maggiore dettaglio, i risultati relativi a ciascun segmento analizzato.

Segmento terziario-commerciale

L’analisi territoriale del segmento terziario-commerciale mostra una contrazione più marcata nell’area del Nord Est (-8,3%) e del Centro (-7,4%) mentre è più contenuta al Nord Ovest (-2,2%) e al Sud (-0,2%). In netta controtendenza il risultato nelle Isole che, invece, crescono del 6,2%. In quasi tutte le aree sono i comuni non capoluogo a subire la flessione maggiore con un calo del 4,2% rispetto all’ 1,2% dei capoluoghi.

Indagando l’andamento dei singoli mesi, si osserva che è stato dicembre a determinare il risultato dell’intero trimestre, registrando un tasso del -9,9%. Il documento fornisce anche i dati relativi alle diverse sotto-destinazioni del segmento terziario-commerciale: uffici e studi privati, negozi e laboratori, depositi e autorimesse e, infine, il gruppo composto dalle unità appartenenti alle categorie catastali B/4, D/2, D/5, D/8, la cui rilevanza, numericamente parlando, è esigua.

La categoria degli uffici e studi privati, le cui compravendite pesano circa il 10% del totale di segmento, è l’unica ad avere una variazione tendenziale positiva (+6%) con una sola flessione del -7,5% nella macroarea territoriale del Centro. Rimane sostanzialmente stabile la superficie media transata che, rispetto all’omologo trimestre 2021, cresce di 1,4 m2.

I negozi e i laboratori presentano una dinamica lievemente in calo (-0,8%) guidata principalmente dalle aree del Nord Est (-5,2%) e del Centro (-4,6%) che hanno assorbito totalmente l’incremento delle Isole (+11,6%).

Il comparto depositi e autorimesse che, per volumi scambiati (circa il 57%), è il più importante del segmento terziario commerciale, registra una diminuzione del 4,1% imputabile alle due aree del Nord che insieme raccolgono il 50% degli scambi del Paese.

Il calo delle compravendite non è, però, associato a un calo della superficie media scambiata che aumenta lievemente in tutte le aree, ad eccezione delle Isole (-1,9 m2). L’ultimo comparto presenta una contrazione prossima al 24%, ma il limitato volume di scambi che lo caratterizza non consente di effettuare una valutazione più approfondita. Come anticipato, sono riportate anche le variazioni tendenziali relative alle città di Roma, Milano, Torino, Napoli, Genova, Palermo, Bologna e Firenze che confermano, con entità differenti, il dato aggregato nazionale.

Segmento produttivo

Il segmento produttivo ha subito un decremento, rispetto al 2021, del 5,2% nonostante emergano due dinamiche differenti osservando il dato disaggregato per area territoriale: una espansiva, che investe il Sud (+17,9%) e le Isole (3,9%), e una avversa per il Centro e per il Nord, che raccolgono circa l’80% delle compravendite del segmento. L’analisi per classe di rendita mostra che il calo più significativo si concentra nella classe di rendita superiore a 10mila euro (-12,4%), in particolare al Nord Est che segna una variazione negativa vicina al 22 per cento.

Segmento produttivo agricolo

Il settore agricolo, come già accennato, continua a decrescere sebbene a ritmi più lenti rispetto al terzo trimestre che aveva registrato un tasso del -8,1 per cento. A frenare la diminuzione del volume di transazioni sono le aree del Centro e del Sud che hanno fatto segnare rispettivamente una crescita del 2,2% del 16,6%, per quanto il peso complessivo rispetto al mercato nazionale sia appena del 28 per cento.

Altre destinazioni

Le unità non residenziali non riconducibili ai precedenti segmenti seguono la dinamica ribassista dell’intero settore registrando una riduzione dei volumi compravenduti che investe, con riferimento ai valori assoluti, principalmente le categorie catastali F/1, F/2 e F/3.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.