30 Maggio 2023

Le locazioni dei negozi 2022 vs 2021: online la pubblicazione dell’Omi

Nell’edizione del Rapporto Immobiliare non Residenziale 2023, disponibile nella sezione dedicata alle pubblicazioni Omi sul sito dell’Agenzia delle entrate, è presente un nuovo paragrafo con l’analisi del mercato delle locazioni di immobili ad uso commerciale, concentrata sulla dinamica del mercato relativo ai negozi.

La disponibilità dei dati sulle locazioni immobiliari proviene dagli uffici del Registro, in cui convergono tutte le informazioni relative ai contratti di locazione (tipologia di contratto, durata, importo del canone, informazioni territoriali, dati sull’immobile, ecc..) ricavati dalle diverse voci del modello RLI. I dati provenienti dagli uffici del registro sono incrociati con la base dati dell’archivio catastale, in cui sono disponibili le informazioni relative agli immobili oggetto di locazione (categoria censita, superficie, rendita).

La nuova analisi sulle locazioni commerciali fornisce informazioni relative al numero di immobili locati, alle superfici, ai canoni e alla dinamicità del mercato, quest’ultima calcolata attraverso l’indice di intensità del mercato delle locazioni (IML), risultato del rapporto tra numero di immobili locati e numero di immobili censiti. L’analisi, riferita al 2022 e posta a confronto con il 2021, è dettagliata per area geografica, per le città capoluogo e le grandi città. Per i principali indicatori, sono inoltre mostrati gli andamenti temporali su base annua a partire dal 2016.

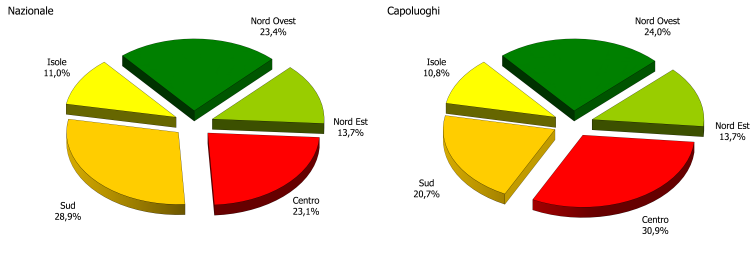

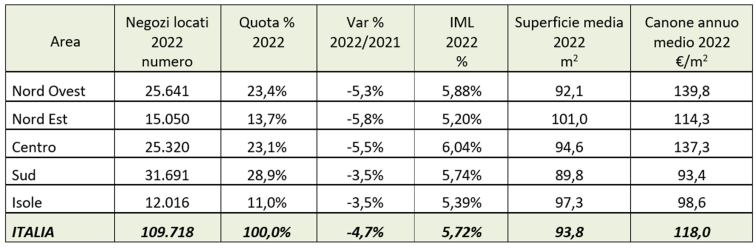

Le unità immobiliari negozi che sono state oggetto di nuovo contratto di locazione “ad uso non abitativo” nel 2022 rappresentano circa il 35% del totale delle unità locate in questo segmento di mercato; il totale dei negozi locati, con contratto stipulato nel 2022 è di poco meno di 110mila unità, in calo del 4,7% rispetto al 2021, dove si erano superate le 115mila unità. La quota maggiore di negozi locati si osserva al Sud, con quasi il 30% del totale nazionale, seguono il Nord Ovest e il Centro, con una quota del 23% circa, mentre per le Isole la concentrazione sul territorio pesa solo per l’11%. Se si considerano le unità locate nei soli capoluoghi, l’area del Centro mostra la quota maggiore, 31% circa.

L’IML per i negozi riferisce che il 5,7% dei negozi disponibili è stato locato nel 2022, il 6,9% se consideriamo i soli capoluoghi; in confronto al 2021 si rileva una tendenza negativa con un calo medio nazionale di 0,27 punti percentuali.

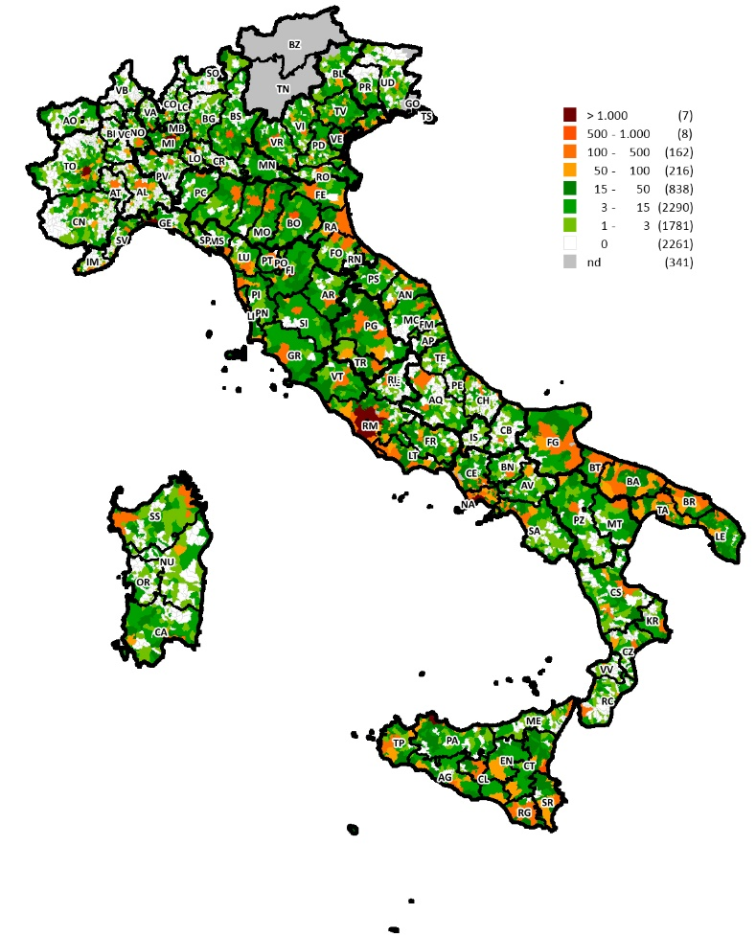

La distribuzione comunale del numero di negozi di nuova locazione mostra che nel 30% dei comuni italiani non si osserva nessuna nuova locazione di negozi 2022, altrettanti sono i comuni dove il numero di negozi locati nel 2022 è compreso tra 3 e 15; 15 sono i comuni dove le locazioni di negozi superano le 500 unità.

Mappa distribuzione numero di negozi oggetto di nuova locazione nel 2022 nei comuni italiani

Nel 2022, la superficie media dei locali commerciali di nuova locazione è circa 94 m2 che risulta del tutto analoga a quella del 2021; il canone medio annuo risulta di circa 118 euro al m2 in aumento del 3,9%. Nei capoluoghi il canone medio annuo raggiunge i 163 euro al m2 con una punta nel Nord Ovest dove sfiora i 200 euro al m2.

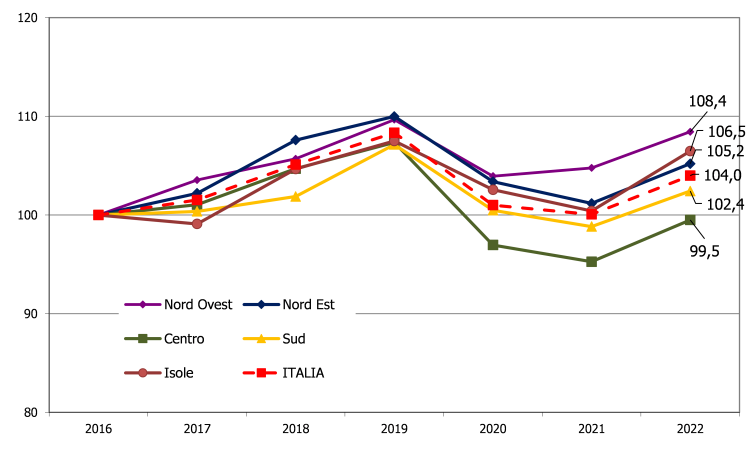

Analizzando la serie del numero indice del canone medio al m2 dal 2016 al 2022 per il livello nazionale e aree geografiche, si evince che dal 2016, il canone medio al m2 ha mostrato una tendenza al rialzo fino agli eventi pandemici del 2020 che ne hanno arrestato la crescita generando una flessione che sembra concludersi negli aumenti osservati nel 2022. Tutte le aree del paese, con l’unica eccezione del Centro superano i valori del 2016 portandosi a livelli analoghi a quelli del 2019 anno nel quale i canoni medi hanno raggiunto il loro valore massimo.

Numero indice nazionale per area geografica – Canone annuo medio dei negozi locati dal 2016 al 2022 (2016=100)

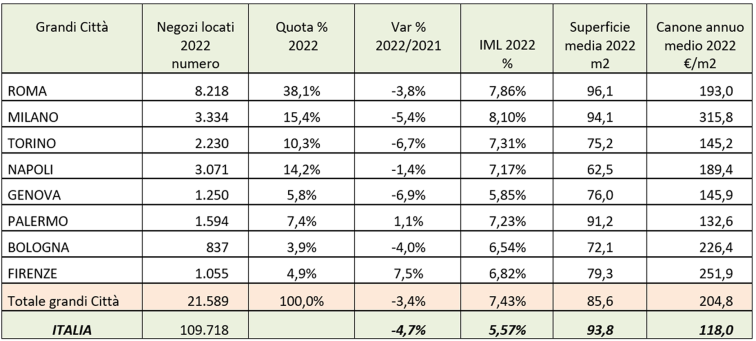

Nelle otto maggiori città italiane per popolazione si sono registrate nel 2022 circa un quinto delle locazioni nazionali di negozi, in diminuzione rispetto al 2021 del 3,4%. I cali accentuati oltre il 5% si riscontrano a Genova, Torino e Milano; per contro a Firenze il rialzo è del 7,5% e seppure più contenuto, il numero di nuove locazioni di negozi cresce anche a Palermo, +1,1%. Nelle grandi la dinamica delle locazioni negozi, misurata dall’IML è piuttosto elevata con valori tutte oltre il 5,5%, e a Milano e Roma intorno all’8%. Nelle grandi città il canone medio annuo è quasi doppio rispetto alla media nazionale, a fronte di una superficie media più ridotta.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.