9 Marzo 2023

Quarto trimestre 2022: segno più per le compravendite di terreni

Da oggi, 9 marzo, è disponibile sul sito dell’Agenzia delle entrate l’ultimo aggiornamento delle statistiche trimestrali curato dall’Osservatorio sul mercato immobiliare (Omi) sugli scambi dei terreni. La pubblicazione, introdotta a inizio 2022, intende completare l’informazione immobiliare già offerta dall’Osservatorio, gettando luce su un settore finora poco conosciuto con l’obiettivo di descriverne e analizzarne dimensione, composizione interna, articolazione territoriale e dinamiche. Come già ricordato in altre occasioni, oltre alle consuete fonti del catasto e della conservatoria, alla base dei dati c’è uno sforzo di valorizzazione delle informazioni fiscali, in particolare di quelle provenienti dal registro, secondo le specifiche indicate nella nota metodologica e che in questo primo anno di sperimentazione continuano a essere oggetto di monitoraggio e di perfezionamento.

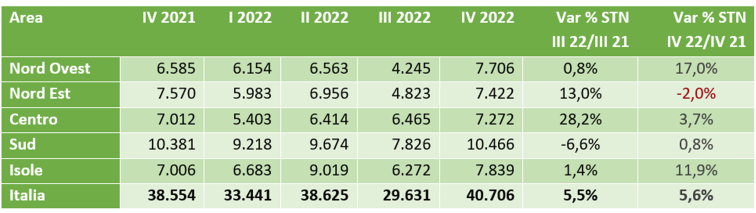

Venendo ai dati, anche nel periodo ottobre-dicembre 2022 prosegue la tendenza positiva del mercato su valori analoghi a quelli sperimentati nei tre mesi precedenti. A livello nazionale la variazione tendenziale delle superfici scambiate si conferma superiore al 5% e quasi perfettamente in linea con l’ultimo dato rilevato, tuttavia varia significativamente il contributo delle singole macroaree territoriali sul risultato complessivo. Risalta, in particolare, la forte ripresa delle compravendite nel Nord-Ovest (+17%) e nelle Isole (+11,9%) e torna in positivo (+0,8%) anche il mercato più significativo per volumi vale a dire quello delle regioni meridionali. L’unica variazione in negativo rispetto al dato dell’omologo trimestre 2021 riguarda il Nord Est (-2,0%).

STN (in ha) e variazione % tendenziale annua terreni, per area

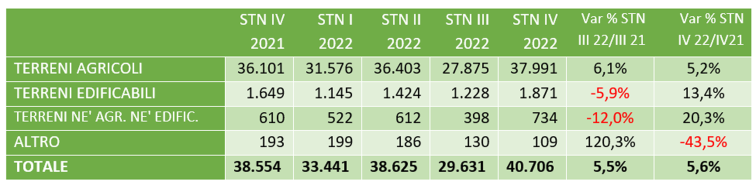

Tra i dati di dettaglio, riportati all’interno del volume, vi è quello relativo alle superfici per atto, da cui risulta che gli acquisti riferibili alle persone fisiche hanno mediamente a oggetto terreni con una estensione molto più contenuta rispetto alle altre compravendite in tutte le aree territoriali, in particolare nelle Isole e al Centro. Ampio spazio è dedicato anche all’analisi delle singole componenti del mercato. Con riferimento all’ultimo trimestre, i due segmenti principali hanno evidenziato entrambi variazioni positive ma con intensità diverse. Il mercato agricolo si mantiene su uno stabile ritmo di crescita (+5,2%) rispetto al trimestre precedente (+6,1%) mentre le aree edificabili fanno registrare un balzo significativo e, rispetto alla contrazione che aveva caratterizzato il trimestre precedente (-5,9%), ora il rialzo supera il 13 per cento. Ancor più brillante (+20,3%) risulta la performance dei terreni non classificabili come agricoli né come edificabili, sebbene il dato vada letto considerando l’esiguità dei numeri assoluti. Discorso, quest’ultimo, che vale ancor di più per la categoria residuale altro.

STN (in ha) e variazione % tendenziale annua terreni, per destinazione d’uso – stima

Dal report emerge, inoltre, che in entrambi i segmenti, così come già visto per il mercato nel suo complesso, le performance si mostrano molto differenziate tra le aree territoriali, in particolare per i terreni edificabili vista anche la maggiore vivacità che ne ha caratterizzato gli scambi.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.