2 Dicembre 2022

I cinquant’anni dell’Iva – 5 il Vat gap rilevante e le frodi

134 miliardi di euro, 4mila euro al secondo. Queste le cifre stimate del Vat gap, la componente predominante è costituita dai fenomeni evasivi e frodatori. Per rimediare a dette criticità, nonché per esigenze operative, il legislatore, nazionale e comunitario, ha previsto degli strumenti di funzionamento derogatori che hanno, comunque, reso il sistema complesso, soprattutto nelle operazioni cross border e per le piccole e medie aziende.

Il Vat gap

Il valore così denominato misura la differenza tra l’imposta dovuta e quella riscossa, rappresenta il gettito perso dovuto alle seguenti quattro grandi macro-categorie:

- frode ed evasione

- pratiche elusive e di pianificazione

- fallimenti e insolvenze

- errori amministrativi.

Nel 2019 il Vat gap complessivo a livello comunitario è stato stimato in 134 miliardi di euro pari al 10,30% del totale.

Rispetto al 2018, l’indice è sceso di circa 0,8 punti percentuali (6,6 miliardi di euro). I risultati migliori sono stati osservati in Croazia (1%), Svezia (1,4%) e Cipro (2,7%), mentre quelli più preoccupanti in Romania (34,9%), Grecia (25,8%) e Malta (23,5%). La metà degli Stati membri (Ue-28, compreso all’epoca il Regno Unito) ha registrato un divario sopra 8,6 per cento. Nella maggior parte dei Paesi, la variazione assoluta anno su anno è stata inferiore a 2 punti percentuali.

Nel complesso, l’indice è diminuito in 18 Stati, mentre i maggiori aumenti, a parte Malta, sono stati osservati in Slovenia (+3 punti percentuali) e Romania (+ 2,3 punti percentuali).

Le Vat fraud

Le frodi Iva possono essere commesse in modi differenti, da una semplice sotto-indicazione delle vendite a sofisticati schemi transnazionali.

Essenzialmente possiamo ricomprendere detti fenomeni in due gruppi, la cosiddetta frode Iva classica, ovvero quella che costituisce l’ “evasione dell’Iva”, e quella organizzata, ove si rileva un comportamento doloso. In quest’ultima categoria spiccano le Missing trader intra-Community fraud (Mtic) e le carousel fraud, che vengono poste in essere in ambito intracomunitario sfruttando le lacune del sistema transitorio. Infatti, tale regime, in vigore dal primo gennaio 1993 a seguito della caduta delle barriere doganali, ha scisso l’operazione intracomunitaria in una cessione esente e un acquisto imponibile, da regolare tramite il meccanismo del reverse charge. Ciò ha determinato un concreto rischio che beni e servizi potessero restare non tassati sia nel Paese di origine che in quello di destino.

A oggi si stimano tra i 40 e 60 miliardi le perdite di gettito dovute alle Mtic fraud, che incidono sia sulle casse dei singoli Stati membri che dell’Unione europea, in quanto l’Iva costituisce una sua risorsa propria.

Da ultimo, considerata la continua ascesa della digital economy, si stanno verificando, sempre più spesso, fenomeni di frode nell’Iva legati anche al commercio elettronico, sia diretto che indiretto (Vat e-commerce fraud).

In detto ambito la Commissione europea e le istituzioni internazionali hanno iniziato a contrastare i comportamenti illeciti attivando degli obblighi comunicativi da parte di determinati soggetti, quali i Payment service providers e le piattaforme elettroniche (vedi articolo “Regimi speciali Iva Oss e iOss – 12: stop all’e-commerce Vat fraud”).

La nuova strategia anti-frode dell’Italia

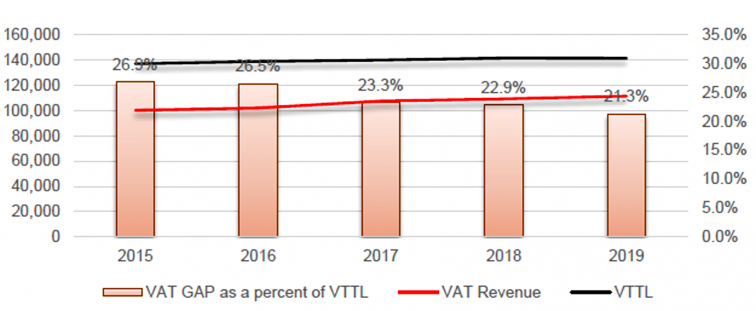

L’Italia è al primo posto come Vat gap assoluto (stimato in 30.106 milioni di euro) e al quarto in percentuale anche se negli ultimi anni stiamo assistendo a un costante miglioramento dovuto principalmente, nel biennio 2018-2019, a un significativo recupero di compliance e di evasione a seguito dell’utilizzo, sempre più esteso, di strumenti anti-frode quali lo split payment, la fatturazione elettronica e la trasmissione telematica dei corrispettivi.

Nel quinquiennio 2015-2019 il nostro Paese ha recuperato 7.249 milioni di euro nel gap Iva (-6,2%).

Figura – Il trend del VAT gap in Italia

L’Italia, a breve, adotterà una nuova strategia che, oltre a potenziare gli strumenti anti-frode in vigore, rafforzerà la promozione della compliance, migliorerà la qualità dei controlli, grazie all’adozione di strumenti di data analysis più avanzati e all’interoperabilità delle banche dati. Contestualmente verrà rivista la struttura organizzativa e funzionale dell’Amministrazione fiscale, consolidando un approccio customer-oriented e razionalizzando e potenziando l’impiego delle risorse, sia tecniche che umane (avvalendosi, ad esempio, di data scientist).

In particolare verrà data priorità al contrasto ai comportamenti evasivi più gravi, pericolosi e diffusi sul territorio nazionale, quali le frodi Iva, le indebite compensazioni (anche dei crediti d’imposta introdotti dalla legislazione emergenziale), i fenomeni di evasione fiscale internazionale (come l’estero-vestizione della residenza fiscale, le stabili organizzazioni non dichiarate e l’occultamento di patrimoni all’estero), l’elusione fiscale, l’economia sommersa e il lavoro nero e irregolare.

Un’imposta sempre più complessa

L’imposta sul valore aggiunto presenta un sistema di funzionamento ordinario semplice e lineare in quanto i soggetti passivi tassano le operazioni fino al consumo finale. Attraverso l’istituto della rivalsa e l’esercizio della detrazione l’imposta per loro diventa neutrale restando incisi dal tributo, di fatto, i soli soggetti privati (o a questi assimilati). Tale meccanismo, però, negli ultimi cinquant’anni è stato derogato, vuoi per esigenze operative, quali il sistema transitorio degli scambi B2B in ambito cross border, vuoi per finalità anti-frode (reverse charge interno e split payment).

Al macro-sistema di riferimento sono stati affiancati vari micro-sistemi che complicano i metodi di attuazione dell’obbligazione tributaria. Ciò determina, da un punto di vista amministrativo, maggiori costi di conformità, stimati per le operazioni intracomunitarie in circa un miliardo di euro.

fine

La prima puntata è stata pubblicata venerdì 4 novembre

La seconda puntata è stata pubblicata venerdì 11 novembre

La terza puntata è stata pubblicata venerdì 18 novembre

La quarta puntata è stata pubblicata venerdì 25 novembre

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.