20 Ottobre 2022

Il flusso dei nuovi mutui ipotecari secondo le statistiche dell’Omi

Da oggi, 20 ottobre 2022, è disponibile online il “Rapporto mutui ipotecari 2022” nella sezione dedicata all’Osservatorio del mercato immobiliare del sito dell’Agenzia delle entrate.

I mutui concessi a fronte di garanzia ipotecaria rappresentano, per famiglie e imprese, una importante chiave di accesso al mercato del mattone o al finanziamento della propria attività economica.

Nel rapporto viene presentato un quadro completo e aggiornato del flusso di nuovi mutui nel 2021, non sono incluse le surroghe. L’analisi è dettagliata in termini di numero di immobili ipotecati, di capitale, di tassi di interesse e durate. Viene operata una distinzione per le diverse tipologie di atti e per ripartizione territoriale.

Nel 2021 sono stati sottoscritti e registrati complessivamente circa 456mila atti di iscrizione ipotecaria.

Le unità immobiliari ipotecate a garanzia dei finanziamenti ammontano a 1.017.087 e sono in aumento del 25,8% rispetto al 2020, alle quali corrisponde un valore monetario dei mutui pari a oltre 101 miliardi di euro, pari al 5,7% del Pil italiano, con un incremento del 29,5% rispetto al 2020.

Per una corretta lettura delle variazioni di queste quantità va considerato che i dati del 2021 vengono confrontati con quelli relativi all’anno segnato dallo shock della pandemia da Covid-19 sull’economia.

Quanto al valore monetario dei mutui, viene analizzata la destinazione del finanziamento. A questo scopo gli atti sono stati distinti, principalmente, in atti di finanziamento del mercato immobiliare e atti che finanziano attività economiche diverse dal mercato immobiliare.

Classificazione per tipo di atto

I dati del rapporto sono desunti dagli archivi delle iscrizioni ipotecarie gestite nell’ambito della pubblicità immobiliare. Con il fine di aggregare gli atti per settore immobiliare economico, convenzionalmente è stata adottata una classificazione degli atti di mutuo, correlati a una o più iscrizioni ipotecarie, che tiene conto della diversa combinazione degli immobili ipotecati in uno stesso atto. È stata, quindi, esaminata la tipologia degli immobili posti a garanzia dei prestiti (abitazioni, uffici, negozi, eccetera).

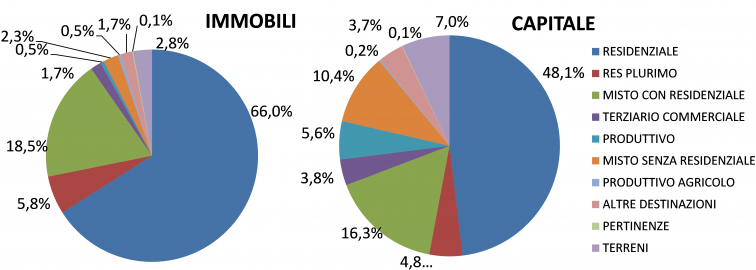

Figura 1: Distribuzione immobili ipotecati e capitale di debito per tipologia di atto

Dalla distribuzione degli immobili ipotecati emerge che il 66% di questi rientra in atti di tipo residenziale, quota che sale oltre il 90% se si tiene conto anche degli atti residenziali di tipo plurimo e residenziale misto. Per queste tre tipologie di atto (residenziale, residenziale di tipo plurimo e residenziale misto) il capitale finanziato rappresenta oltre i due terzi del totale, circa 70 miliardi di euro, ed è in aumento del 39,7% rispetto al 2020.

Tra i mutui ipotecari che riguardano esclusivamente unità non residenziali, la quota più elevata, in termini di numero di immobili, corrisponde alle tipologie “misto non residenziale” e “terreni”, pari rispettivamente al 2,3% e 2,8%. In termini di capitale finanziato, la quota maggiore spetta agli atti del “misto non residenziale”, pari al 10,4%. Questa tipologia registra una flessione del numero di immobili ipotecati pari a -5,3%, rispetto al 2020, una variazione negativa di entità simile riguarda anche gli atti del settore “terziario commerciale” (-4,8%) la cui quota di capitale finanziato è in leggera flessione rispetto al 2020 (-1,1%).

Per gli atti di mutuo con immobili del settore produttivo, a una quota inferiore all’1% in termini di numero di immobili ipotecati (anch’esso in diminuzione, -2,5%) corrisponde un capitale finanziato pari a oltre 5,6 miliardi di euro, in aumento rispetto al 2020 (+12,4%), che rappresenta il 5,6% del totale del capitale di debito finanziato nel 2021. Le ipoteche esclusivamente su “terreni” rappresentano, nel 2021, in termini di immobili posti a garanzia dei finanziamenti, il 2,8% (28.865 particelle) del totale e il 7% del totale in termini di capitale (7,1 miliardi di euro), in aumento dell’89% rispetto al 2020.

Classificazione per aree geografiche

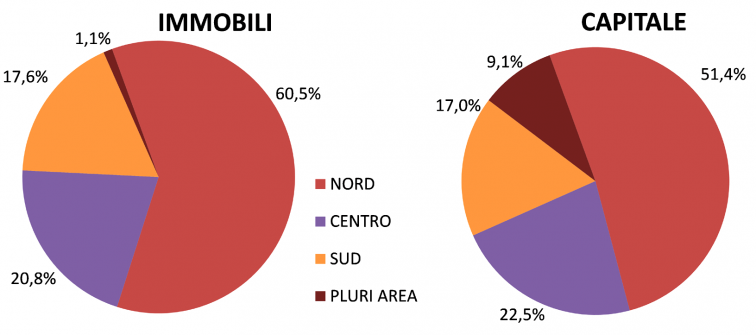

L’analisi degli immobili ipotecati e del capitale viene dettagliata per aree geografiche. Alle usuali ripartizioni territoriali è stata aggiunta un’ulteriore aggregazione, denominata “pluri area”, che rappresenta tutti gli atti con immobili ipotecati ubicati in diverse aree geografiche. La copertura territoriale riguarda tutte le unità immobiliari censite al catasto urbano e ipotecate, situate nel territorio nazionale a eccezione di quelle dove vige il sistema tavolare per la pubblicità immobiliare.

Anche nel 2021, come negli anni passati, c’è una forte concentrazione, soprattutto in termini di numero di immobili, nelle regioni settentrionali. Sia dal punto di vista della quantità degli immobili ipotecati sia dei capitali di debito “estratti”, si presenta nel 2021 un generalizzato incremento dei volumi. L’aumento delle ipoteche è più accentuato nelle aree Centro e Nord, mentre il rialzo del capitale di debito è più marcato nelle aree del Centro e del Sud.

Figura 2: Distribuzione immobili ipotecati e capitale di debito per area geografica

Andamento negli anni

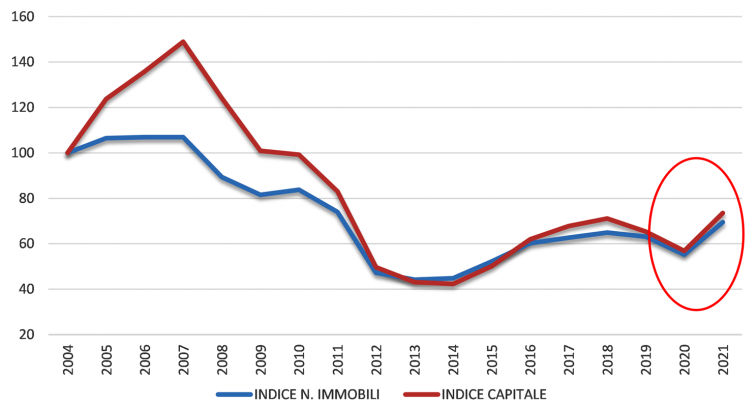

Dall’analisi temporale del numero di immobili ipotecati e del relativo capitale, sotto forma di numeri indice dal 2004, emerge che il capitale e la quantità hanno un andamento simile nel tempo. Entrambi mostrano una fase di crescita, anche se più accentuata per il capitale, con il valore massimo nel 2007 per poi diminuire negli anni successivi fino a raggiungere il valore minimo nel 2014. Nel 2015 il valore degli indici ricomincia a salire stabilmente fino al 2018 per poi mostrare una nuova flessione che prosegue accentuata nel 2020.

Nel 2021 entrambi gli indici risalgono raggiungendo valori simili a quelli registrati nel 2018. Il valore dei prestiti registra nel 2021 un incremento di 23 miliardi di euro.

Figura 3: Numeri indice del numero di immobili ipotecati e del capitale di debito (base 100 = 2004)

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.