26 Maggio 2022

Il non residenziale torna a crescere: il punto sulle principali città

I dati del Rapporto immobiliare annuale dedicato al settore non residenziale, redatto a dall’Osservatorio del mercato immobiliare, in collaborazione con l’Associazione italiana leasing (Assilea), mostrano, ormai, il pieno superamento della situazione critica del 2020, indotta, come tutti sappiamo, non da dinamiche interne al mercato immobiliare, ma dall’impatto delle misure restrittive imposte dal governo.

In realtà, già gli ultimi mesi del 2020 avevano mostrato segnali di normalizzazione, e il 2021 ha, di fatto, segnato la ripresa della fase espansiva del ciclo immobiliare bruscamente interrotta l’anno precedente, almeno dal punto di vista dei volumi compravenduti. In termini di quotazioni medie, infatti, la tendenza generale, da circa un decennio, è di segno negativo, presumibilmente anche per effetto dell’onda lunga della grave crisi di fine anni 2000 mai completamente assorbita.

Come da tradizione, all’interno del Rapporto sono state oggetto di specifico approfondimento, oltre alle aggregazioni macro-territoriali e regionali, anche le dinamiche che hanno caratterizzato i principali mercati urbani e provinciali.

A seguire, una sintesi di alcune delle principali informazioni relative proprio a questo tipo di scala di mercato, con riferimento ai tre principali segmenti analizzati (rispettivamente uffici, negozi e settore produttivo) rinviando al testo integrale per un approfondimento più completo ed esauriente.

Uffici

Il segmento degli uffici ha segnato, nel 2021, un incremento aggregato rispetto all’anno precedente del 30,7%; ancor più significativo, tuttavia, il confronto con l’ultima rilevazione pre-Covid, quella del 2019, che mostra un incremento comunque consistente pari al 17,8% (il doppio confronto accompagna l’intera pubblicazione, consentendo una più autentica comprensione delle effettive dinamiche rilevate).

In particolare, il focus territoriale si è concentrato sulle dodici città con popolazione superiore alle 250mila unità.

In termini assoluti, Milano si è confermata ampiamente il mercato più consistente, con 1.164 unità compravendute, più del doppio di Roma (517) e circa cinque volte Torino (233).

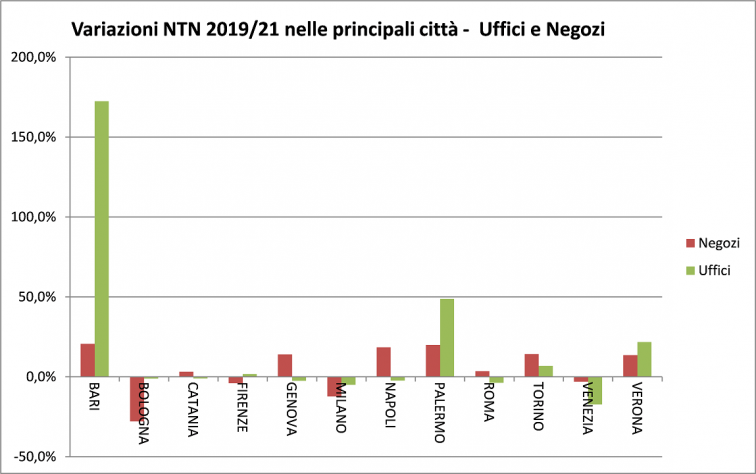

In termini relativi, ovvero rapportando il numero di compravendite all’entità dello stock potenzialmente disponibile, risulta invece Bari la città più dinamica nel 2021, con il 4,6% dell’intero patrimonio di uffici coinvolto in scambi (a Milano il 3,08%, nelle altre città meno), con un numero di compravendite quasi triplicato nel capoluogo pugliese (+197,4% rispetto al 2020, +172% rispetto al 2019).

In generale, tuttavia, si rileva una forte disomogeneità, con ben sette città su dodici che non sono state in grado di recuperare i volumi di scambi pre-Covid. Il Rapporto, del resto, fotografa chiaramente come la ripresa sia stata molto più incisiva nei piccoli comuni e più incerta nei comuni capoluogo (il tasso di crescita dei primi risulta infatti doppio rispetto a quello di questi ultimi).

In termini di quotazioni, c’è un solo caso di incremento rispetto al 2020, ma rilevante, perché coincide con Milano (+2,7%); le altre città presentano valori stabili o in calo (a Roma il calo più consistente, -3,6%).

Negozi

Il secondo dei segmenti analizzati, quello dei negozi, ha mostrato, a livello aggregato, una dinamica in termini di volumi simile a quella degli uffici (+17,3% rispetto al 2019, +36,9% rispetto al 2020), con una certa omogeneità anche alla scala delle macroaree territoriali.

L’analisi delle principali città, inevitabilmente, sconta una maggiore disomogeneità, pur fotografando una tendenza di segno positivo piuttosto solida.

I tre mercati più consistenti restano quelli di Roma, Milano e Torino, rispettivamente con 2.074, 1.768 e 1.023 unità compravendute; nel confronto con il 2019, solo Torino registra tra questi un’espansione consistente (+14,2%), Roma cresce del 3,5%, Milano addirittura fatica a tornare ai livelli pre-Covid (-12,4%).

Le variazioni relative alle quotazioni medie risultano tutte stabili (Milano e Venezia) o negative. Unica eccezione Verona, che segna un leggero incremento (+0,8%).

Settore produttivo

Il terzo, e ultimo, segmento di mercato non residenziale approfondito nel Rapporto è quello in cui la tendenza espansiva è più decisa (+24,5% il volume di compravendite rispetto al 2019, +41,6% rispetto al 2020).

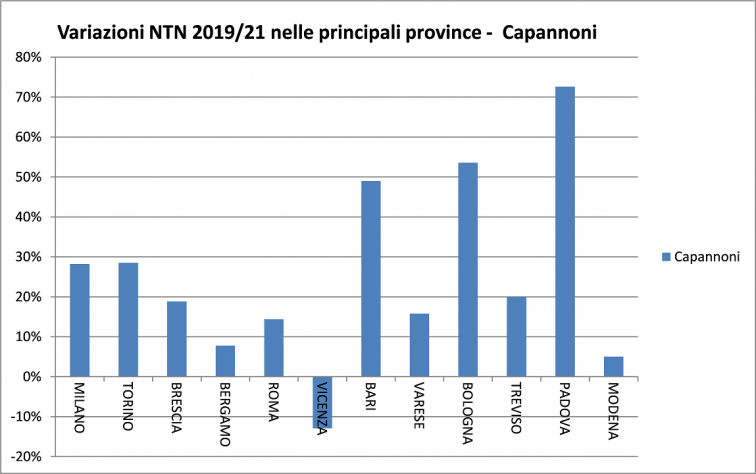

In questo caso, in considerazione della specifica natura del segmento, l’approfondimento territoriale non è stato condotto sui principali comuni capoluogo, ma sulle province (sempre dodici) che presentano il più alto stock relativo. Le province in oggetto, come facilmente prevedibile, sono concentrate per lo più nel Centro-Nord, con le sole eccezioni di Bari e di Roma.

Il dato provinciale conferma la tendenza generale, con una prevalenza assoluta del segno positivo e con tassi quasi tutti a doppia cifra anche nel confronto biennale, a partire da Milano, che si conferma la più dinamica (1.291 unità compravendute, +28,2% rispetto al 2019, +63,5% rispetto al 2020); l’unica provincia che ancora non è riuscita a recuperare il volume di compravendite pre-Covid è quella di Vicenza (-12,9%).

Le quotazioni risultano in metà dei casi sostanzialmente stabili (a Milano +0,1%), nell’altra metà in calo (-7,8% a Varese, -3,8% a Brescia, -3,4%% a Torino).

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.