15 Marzo 2022

Modello Redditi Sc 2022 – 3 sotto la lente i quadri RQ, FC e Op

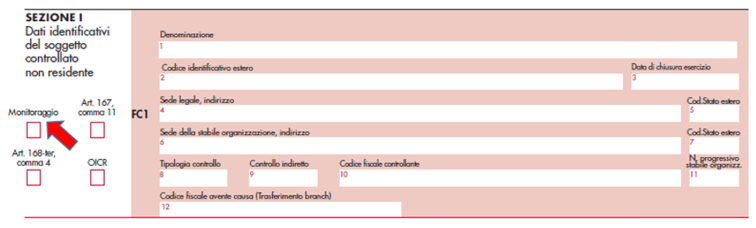

La disciplina fiscale è stata oggetto di numerose modifiche rispetto allo scorso anno e a cascata sono stati molti gli aggiustamenti necessari per adeguare la dichiarazione 2022 agli interventi legislativi. Ad esempio, i nuovi criteri stabiliti per determinare in modalità semplificata il requisito dell’effettivo livello di tassazione a cui è soggetta la controllata estera (Cfc) hanno richiesto l’inserimento, nel quadro FC, della casella denominata “Monitoraggio”. Il patent box riformato non lascia spazio alle precedenti opzioni, di conseguenza è stata modificata la sezione IV del quadro OP.

Quadro RQ

Come illustrato con riferimento al quadro RF, per la deduzione del maggior valore delle attività immateriali, è “concessa” una deroga alle disposizioni che prevedono la deduzione in cinquantesimi: è possibile effettuare la diminuzione del maggior valore imputato in misura non superiore, per ciascun periodo d’imposta, a un diciottesimo, mediante il versamento di un’imposta sostitutiva dell’Ires (e dell’Irap) e di eventuali addizionali nella misura corrispondente a quella stabilita dall’articolo 176, comma 2-ter, del Tuir (si veda l’articolo 110 del Dl n. 104/2020 che prevede ora un nuovo comma 8-quater, sempre inserito dalla legge di bilancio 2022, articolo 1, comma 622).

L’imposta sostitutiva ha un’aliquota:

- del 12% sulla parte dei maggiori valori ricompresi nel limite di 5 milioni di euro

- del 14% sulla parte dei maggiori valori che eccede 5 milioni di euro e fino a 10 milioni di euro

- del 16% sulla parte dei maggiori valori che eccede i 10 milioni di euro.

È stata prevista, quindi, una nuova sezione XXIV per i soggetti che intendono dedurre più velocemente il maggior valore imputato ad attività immateriali.

L’imposta va calcolata al netto dell’imposta sostitutiva ovvero al 3% applicato alla rivalutazione. Precisa, infine, la disposizione, che il tributo va versato in un massimo di due rate di pari importo di cui la prima con scadenza entro il termine previsto per il saldo delle imposte sui redditi relativo al periodo d’imposta successivo a quello con riferimento al quale la rivalutazione è eseguita, e la seconda con scadenza entro il termine previsto per il saldo delle imposte sui redditi relative al periodo d’imposta successivo. Nel prospetto va indicata la prima rata (RQ100 colonna 5).

Va precisato che questa disciplina si applica derogando all’articolo 3 dello Statuto dei diritti del contribuente (legge n. 212/2000) avendo effetto a decorrere dall’esercizio successivo a quello con riferimento al quale la rivalutazione e il riallineamento sono eseguiti. Infine, è possibile revocare, anche parzialmente, l’applicazione della disciplina della rivalutazione ai soggetti che, alla data di entrata in vigore dell’articolo 1 della legge di bilancio 2022 (1° gennaio 2022) hanno provveduto al versamento delle imposte sostitutive, secondo modalità e termini da adottarsi con provvedimento del direttore dell’Agenzia delle entrate. La revoca costituisce titolo per il rimborso ovvero per l’utilizzo in compensazione in F24 dell’importo delle imposte sostitutive versate, secondo modalità e termini da adottarsi con lo stesso provvedimento.

Quadro FC

L’Agenzia delle entrate ha pubblicato sul proprio sito, il 27 dicembre 2021, il provvedimento relativo alle società controllate estere (Controlled foreign companies, cosiddette Cfc) e la circolare n. 18/2021 che chiarisce i nuovi criteri per determinare in modalità semplificata il requisito dell’effettivo livello di tassazione a cui è assoggettata la controllata indicato dall’articolo 167, comma 4, lettera a) del Tuir (tassazione effettiva dell’utile inferiore al 50% di quella italiana).

La circolare parte dalle novità introdotte a seguito del decreto “Atad” (Dlgs n. 142/2018), di attuazione della direttiva (Ue) 2016/1164 del Consiglio, del 12 luglio 2016, recante norme contro le pratiche di elusione fiscale, che incidono direttamente sul funzionamento del mercato interno e come modificata dalla direttiva (Ue) 2017/952 del Consiglio del 29 maggio 2017, recante modifica della direttiva (Ue) 2016/1164, relativamente ai disallineamenti da ibridi con i Paesi terzi.

Sono stati, quindi, precisati i requisiti soggettivi e oggettivi nonché le modalità di determinazione del livello di tassazione al fine della comparazione tra tassazione effettiva estera e tassazione virtuale interna.

Inoltre, la circolare fornisce indicazioni sulla circostanza esimente per disapplicare la disciplina Cfc, sulla determinazione e tassazione del reddito del soggetto controllato, nonché sull’applicazione della disciplina in occasione di operazioni straordinarie.

Come specificato dal provvedimento (si veda il paragrafo 5.1, lettera j)) è ammessa la possibilità di effettuare, in ciascun esercizio, i calcoli connessi alla tassazione effettiva estera e alla tassazione virtuale interna attribuendo rilevanza fiscale ai valori di bilancio della controllata estera secondo le disposizioni di cui all’articolo 2, comma 2, del Dm n. 429/2001.

“L’opzione alternativa di monitorare i valori fiscali di riferimento – afferma il provvedimento – durante il periodo di possesso della partecipazione di controllo nella entità estera, con conseguente loro rilevanza anche in caso di tassazione per trasparenza, va effettuata attraverso una manifestazione di volontà, non modificabile, da esprimere attraverso apposita indicazione nel modello di dichiarazione dei redditi.” A tal fine nel quadro FC è stata inserita una nuova casella denominata “Monitoraggio”.

L’opzione può riguardare anche periodi d’imposta precedenti a quello di prima applicazione del provvedimento del 27 dicembre 2021. In tal caso il contribuente compila la sezione II-C per indicare le perdite virtuali domestiche e il rigo FC37. Precisano le istruzioni al modello Redditi Sc-2022 che il “monitoraggio” può decorrere dall’acquisizione del controllo dell’entità estera, indipendentemente dalla circostanza che siano o meno integrate le altre condizioni per l’applicazione del regime Cfc, oppure anche in periodi d’imposta successivi.

La circolare n. 18/E (si veda il paragrafo 9) precisa che la disciplina Cfc è applicabile anche agli organismi di investimento collettivo del risparmio (Oicr) esteri al pari delle altre entità. Quindi, nella ipotesi in cui l’entità non residente qualificata come Oicr ricada nell’ambito applicativo della disciplina Cfc, in sede di tassazione per trasparenza, l’ammontare dell’imposta dovuta dal soggetto residente sarà pari all’importo complessivo delle imposte che l’organismo di investimento collettivo di risparmio estero avrebbe assolto (o subito, sotto forma di ritenuta a titolo di imposta) qualora fosse stato residente in Italia. Rinviando alla circolare citata, dalla disamina della disciplina emerge che alcune tipologie di provento di fonte italiana sono soggette a imposta (attraverso la ritenuta del 26%) in capo a un Oicr residente. Nel caso in cui la Cfc trovi concreta applicazione, l’imputazione per trasparenza dei proventi che avrebbero scontato imposizione laddove l’Oicr fosse stato residente in Italia, comporterà il loro assoggettamento a imposta ai sensi dell’articolo 167 del Tuir, nella misura del 26 per cento.

Nel quadro FC è stata, quindi, prevista una nuova casella denominata “Oicr” che va barrata per gli Oicr non istituiti in Italia, fiscalmente non residenti, ai sensi dell’articolo 73, comma 3, del Tuir, che rientrano nell’ambito applicativo della disciplina Cfc. In tal caso, fatta eccezione per la determinazione del reddito gli altri campi della sezione II-A del quadro FC non vanno compilati.

Per completezza si ricorda che è nel quadro RM del modello Redditi Sc-2022 che avviene la tassazione per trasparenza del soggetto considerato sottoposto alla disciplina CFC.

Quadro OP

Con le nuove disposizioni illustrate nel quadro RF relative al decreto legge n. 146/2021, i contribuenti possono optare per il nuovo patent box a decorrere dal periodo d’imposta in corso alla data di entrata in vigore del provvedimento (articolo 6). Si ricorda, al riguardo, che i soggetti di cui all’articolo 73, comma 1, lettera d), del Tuir, possono esercitare l’opzione a condizione di essere residenti in Paesi con i quali sia in vigore un accordo per evitare la doppia imposizione e con i quali lo scambio di informazioni sia effettivo.

Con riferimento al predetto periodo d’imposta in corso alla data di entrata in vigore del decreto e ai successivi periodi d’imposta, quindi, non sono più esercitabili le opzioni previgenti (articolo 1, commi 37-45, della legge di Stabilità 2015, e l’articolo 4 del Dl n. 34/2019).

La “vecchia” sezione IV del quadro OP è stata oggetto di intervento per tenere conto delle innovazioni apportate con la nuova disciplina.

I contribuenti che hanno intenzione, quindi, di beneficiare della maggiore deducibilità hanno il compito di indicare le informazioni necessarie alla determinazione della maggiorazione dei costi dei beni immateriali mediante idonea documentazione predisposta secondo quanto previsto da apposito provvedimento del direttore dell’Agenzia delle entrate. Il contribuente che detiene la documentazione ne dà comunicazione all’amministrazione finanziaria – affermano le nuove indicazioni normative – nella dichiarazione dei redditi relativa al periodo di imposta per il quale beneficia dell’agevolazione (barrando l’apposita casella “2”). In assenza di tale comunicazione, in caso di rettifica della maggiorazione, si applica la sanzione prevista dall’articolo 1, comma 2, del Dlgs n. 471/1997.

Sono esclusi dalla predetta possibilità coloro che abbiano presentato istanza di accesso alla procedura di accordo preventivo (articolo 31-ter, Dpr n. 600/1973), ovvero coloro che abbiano presentato istanza di rinnovo, e abbiano sottoscritto un accordo preventivo con l’Agenzia delle entrate a conclusione di dette procedure, nonché i soggetti che abbiano aderito al regime disciplinato dall’articolo 4 del decreto legge n. 34/2019.

Altro importante passaggio riguarda le modalità di scelta tra il precedente regime di patent box e il nuovo. È consentito a chi abbia esercitato l’opzione per il vecchio regime prima del 22 ottobre 2021 (che è la data antecedente a quella di entrata in vigore del Dl n. 146/2021) di aderire al nuovo sistema, previa comunicazione all’Agenzia dell’entrate. I soggetti che abbiano presentato istanza di accesso alla procedura di accordo preventivo ovvero istanza di rinnovo dei termini dell’accordo, non ancora sottoscritto, e intendano comunicare la scelta di aderire al regime riformato, barrano la casella “3” e indicano nel campo “4” il numero di protocollo di registrazione in ingresso dell’istanza di ruling (comunicato al contribuente nella dichiarazione di ammissibilità dell’istanza).

Continua

La prima puntata è stata pubblicata martedì 1° marzo

La seconda puntata è stata pubblicata giovedì 10 marzo

Ultimi articoli

Normativa e prassi 19 Giugno 2026

Mutui frazionati senza accollo, ok alla cancellazione semplificata

L’estinzione del debito elimina automaticamente l’ipoteca anche se il soggetto debitore è cambiato, il fine della semplificazione è agevolare i trasferimenti immobiliari Con la risoluzione n.

Normativa e prassi 19 Giugno 2026

Senza autonomia del trustee, niente autonomia fiscale al trust

Quando il patrimonio resta, di fatto, nella disponibilità dei beneficiari o di altri soggetti collegati, il reddito del trust passa per imputazione in capo agli interponenti residenti in Italia Con la risposta n.

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.