21 Ottobre 2021

Mutui ipotecari 2020, nel Rapporto, un’attenta analisi della destinazione

È da oggi disponibile online, nell’apposita sezione del sito dell’Agenzia delle entrate, il Rapporto mutui ipotecari 2021, che contiene approfondimenti sulle informazioni di maggiore interesse legate ai mutui ipotecari (numero di immobili ipotecati, capitale finanziato, tassi di interesse applicati e durata del prestito), con serie storiche dal 2004 al 2020. Il Rapporto fornisce, anche in questa edizione, importanti dettagli sulla destinazione dei finanziamenti, identificando la parte del capitale di debito “estratto” dal patrimonio immobiliare ipotecato che, di fatto, ritorna sul mercato immobiliare, e la parte, invece, che va a finanziare altre attività economiche.

A tale scopo, convenzionalmente, si fa riferimento ad atti di ipoteca che contengono, in tutto o in parte, unità immobiliari alle quali sia stato possibile associare una compravendita denominandolo “mercato A”, e atti per i quali non è stata riscontrata alcuna compravendita nel mercato immobiliare, il cui insieme, invece, denota il “mercato C”. Vengono inoltre citate situazioni “miste”, nelle quali solo una parte del capitale finanziato ha trovato corrispondenza nelle compravendite immobiliari.

Nel corso del 2020 sono stati sottoscritti circa 366mila atti di mutuo, il 10,3% in meno rispetto al 2019, in cui sono stati concessi in garanzia oltre 808mila immobili (-12,5% in confronto al 2019), sui quali è stata iscritta ipoteca a favore dell’istituto mutuante, per un totale di 78,33 miliardi di capitale di debito finanziato (-13,1% rispetto al 2019).

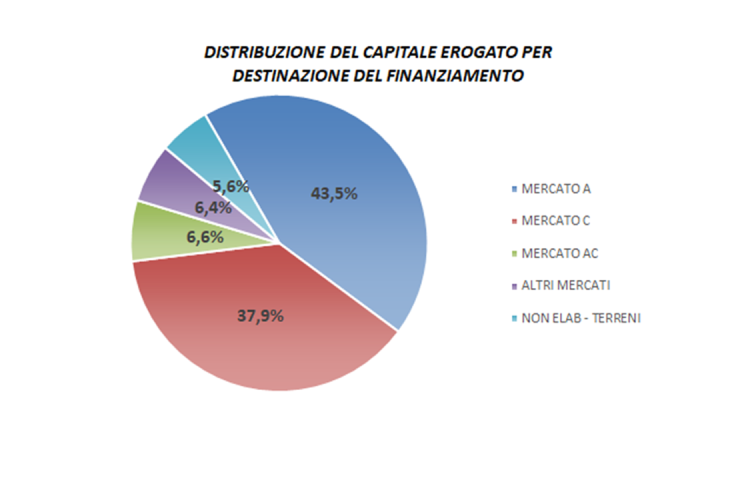

Il 43,5% del capitale concesso a garanzia in atti di mutuo ipotecario, circa 34 miliardi di euro, è assorbito dal mercato A; il 38% circa, poco meno di 30 miliardi di euro, dal mercato C. La restante parte, che individua destinazioni miste, pesa per il restante 18,6% del capitale; tra queste, il caso denominato mercato AC, in cui solo parte delle unità immobiliari ipotecate è stata oggetto di compravendita, detiene la quota maggiore di capitale, 6,6%.

Rispetto al 2019 il mercato A mostra una diminuzione di capitale in misura del 5,5%, mentre nel mercato C la variazione rilevata è circa 4 volte più ampia, -19,6%, confermando la fase decrescente già rilevata nel 2019, in cui si era registrata una variazione tendenziale di -14,8% rispetto al 2018.

In termini di numero di immobili ipotecati la diminuzione registrata nel 2020 è del 4,3% (circa 20mila unità in meno) per il mercato A, -24,6% (circa 68mila unità in meno) per il mercato C.

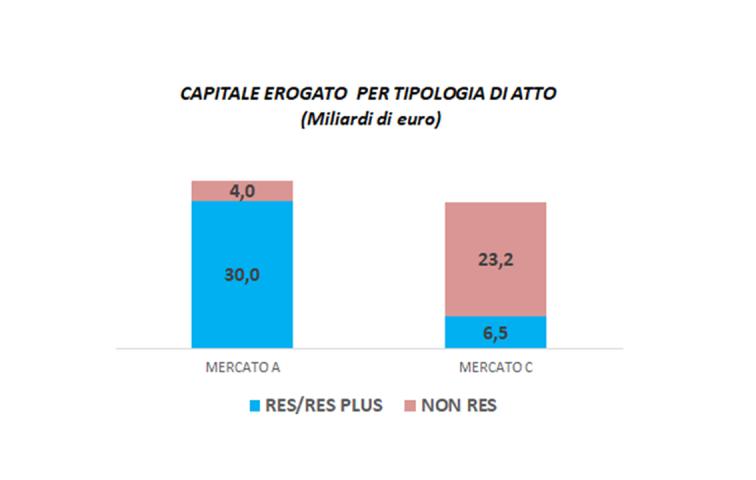

Si rilevano in misura più ampia acquisti di abitazioni e relative pertinenze (cosiddetti atti Res e Res Plus), oltre l’88% dei 34 miliardi di debito registrati nel 2020, negli atti di mutuo destinati a finanziare il mercato immobiliare (mercato A); di contro, relativamente ai mutui ipotecari non destinati all’acquisto di immobili, solo per il 22% dei circa 30 miliardi di euro di capitale finanziato si è trattato di atti nei quali le garanzie sono immobili residenziali (e pertinenze); per la restante quota di capitale, 23,2 miliardi di euro, gli immobili ipotecati sono soprattutto unità immobiliari dei settori produttivo, terziario-commerciale e terreni.

Analizzando il capitale per destinazione del finanziamento nel dettaglio delle aree geografiche, emerge che la riduzione di capitale destinato al mercato A, -5,5% rispetto al 2020, è stata ancora più marcata al Sud (-8,1%) che nel resto del Paese. Per il Mercato C la caduta del mercato ha interessato in forma consistente tutte le macroaree, anche se il dato percentuale del Centro e del Sud è risultato oltre due volte quello del Nord.

Al Centro la quota di capitale destinato al mercato A supera il 50% del totale del capitale finanziato mentre al Nord la percentuale si attesta intorno al 43%. Al Sud il mercato C, a destinazione extra-immobiliare assorbe circa il 42% a fronte di una media nazionale più bassa. Differenze più marcate si notano soprattutto con riferimento alla quota di capitale destinato alle tipologie di mercato miste, che al Nord, dove si concentra più della metà del totale nazionale, è più che doppia rispetto alle altre macroaree.

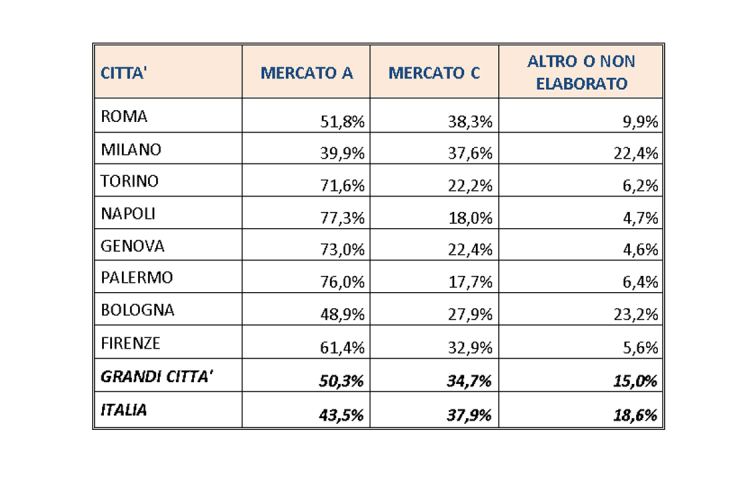

Nelle grandi città, il capitale estratto che finanzia il mercato immobiliare è il 50% circa del totale, quota superiore a quella osservata a livello nazionale (circa il 43,5%). Si confermano Napoli, Palermo, Genova le città in cui il peso del capitale destinato al mercato A è molto più elevato (oltre il 70% del totale), a cui nel 2020 si aggiunge Torino (71,6%); mentre a Milano i mutui ipotecari si distribuiscono quasi uniformemente tra mercato A e C, e a Roma troviamo la parte di capitale che finanzia attività economiche diverse più elevata (oltre il 38% del capitale totale).

In termini di variazioni percentuali, rispetto al 2019, nel complesso delle grandi città, sia i finanziamenti destinati al mercato immobiliare sia quelli destinati ad altre attività economiche sono in calo, in linea con il dato nazionale, anche se per quest’ultimo (mercato C) la decrescita è quasi dimezzata, -10,5%, con Roma e Firenze uniche città con il capitale in decisa crescita per il mercato C, Bologna e Torino in leggera crescita per il mercato A.

Ultimi articoli

Normativa e prassi 16 Giugno 2026

Da studio associato a Spt il costo fiscale resta invariato

Questo vale anche se, prima della trasformazione in società a responsabilità limitata, parte dei soci ha rivalutato le proprie partecipazioni nell’associazione In caso di trasformazione di un’associazione professionale in società tra professionisti (Stp) fiscalmente neutrale, il costo fiscale delle partecipazioni detenute dai soci resta invariato e si trasferisce alle nuove quote della Srl risultanti dalla trasformazione.

Normativa e prassi 15 Giugno 2026

Svalutazione derivati speculativi: la deducibilità Ires non è impossibile

In un mercato dall’elevata volatilità dei prezzi come l’energia, i componenti negativi da derivati possono essere considerati inerenti se inseriti nell’attività d’impresa ordinaria I componenti negativi che scaturiscono dalla valutazione al fair value di titoli derivati “non di copertura” che hanno ad oggetto commodities energetiche, iscritti nel bilancio di una società operativa negli stessi mercati energetici, possono rispecchiare il carattere di inerenza ed essere quindi deducibili ai fini Ires.

Normativa e prassi 15 Giugno 2026

Cambi delle valute estere: online le medie di maggio

L’appuntamento mensile con un apposito provvedimento è previsto dal Tuir per calcolare le imposte sui redditi di persone fisiche e società in presenza di elementi in moneta diversa dall’euro Pubblicato, sul sito dell’Agenzia delle entrate, il provvedimento del 15 giugno 2026, che accerta le medie dei cambi delle valute estere relative al mese di maggio, calcolati a titolo indicativo dalla Banca d’Italia sulla base di quotazioni di mercato.

Attualità 12 Giugno 2026

Aperture extra Precompilata 2026: call center attivi anche sabato 13

Nella mattinata di domani i cittadini non professionisti potranno ricevere supporto operativo per la consultazione e l’invio della dichiarazione Per guidare e assistere i contribuenti alle prese con l’invio della dichiarazione precompilata, dopo le precedenti aperture straordinarie, il servizio telefonico dell’Agenzia delle entrate sarà attivo anche sabato 13 giugno, dalle 9 alle 13.