27 Maggio 2021

Rapporto immobiliare 2021, compressione in tutti i comparti

Come ampiamente prevedibile, i dati del 2020 riferiti al mercato immobiliare fotografano l’improvvisa cesura imposta alla dinamica espansiva dei volumi delle compravendite, in atto da oltre un quinquennio, dalle misure repressive decise e poste in atto in relazione all’emergenza sanitaria.

E’ possibile trovare il quadro completo delle informazioni relative al settore non residenziale, corredato da elaborazioni statistiche ed approfondimenti, all’interno del Rapporto Immobiliare 2021, pubblicato oggi, 27 maggio 2021, a cura dell’Osservatorio del mercato immobiliare, in collaborazione con l’Associazione italiana leasing (Assilea); si tratta di un appuntamento ormai tradizionale, che segue di pochi giorni la pubblicazione dell’analogo Rapporto dedicato al comparto residenziale.

Analizzando il settore in termini aggregati, si osserva come la ripresa degli scambi, che era in atto dal 2014, si sia arrestata prima di riuscire a recuperare i livelli che aveva prima delle misure fiscali del governo Monti, che avevano determinato la seconda grande flessione, dopo la crisi di fine anni 2000.

Tale dinamica accomuna i tre grandi segmenti in cui il settore si struttura (uffici, commercio, produttivo), con tassi negativi tutti superiori al 10%; in termini di stima monetaria, il crollo è stato addirittura superiore al 20% (-21,8%), passando da 15,9 miliardi di euro a 12,5 miliardi di euro, con un picco negativo nel settore produttivo (-27%).

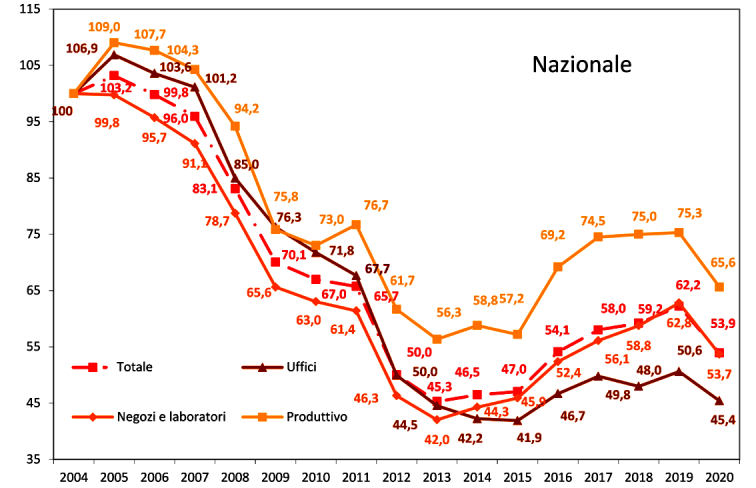

Indice NTN per il settore non residenziale (aggregazione nazionale):

Si presenta, a seguire, un estratto sintetico di alcuni dei principali dati contenuti nel Rapporto, disaggregato per singoli comparti.

Il mercato degli uffici

Il comparto degli uffici, che comprende tutte le unità immobiliari appartenenti alla categoria catastale A/10, è stato quello che ha segnato, nel 2020, il calo dei volumi compravenduti più contenuto (-10,3%).

In termini di dinamiche territoriali, il Nord, area in cui si concentra oltre il 60% dell’intero mercato, ha mostrato un sostanziale allineamento rispetto ai tassi nazionali (-13,9% il Nord Est, -9% il Nord Ovest), mentre il Centro è sembrato andare in parziale controtendenza, con un tasso aggregato pari a -3,8% e con la metà delle regioni che mostra un’espansione dei volumi scambiati (Lazio +8,3%, Umbria +13,3%).

Il consistente calo delle compravendite ha avuto un impatto analogo su comuni capoluogo e comuni minori; l’unica eccezione è stata rappresentata dai capoluoghi del Centro Italia, che hanno registrato un tasso positivo (+4,6%).

In termini di quotazioni, invece, si osserva una sostanziale continuità con la tendenza di segno negativo già in atto: -1,5% il tasso medio nazionale, negativi tutti i tassi aggregati delle macroaree territoriali (meno rilevanti quelli del Nord, rispettivamente -0,1% il Nord Ovest, -0,8% il Nord Est), due sole le eccezioni tra le regioni, entrambe nel Nord Ovest (Lombardia +0,4%, Valle d’Aosta +0,5%). Le quotazioni più alte restano quelle del Nord Ovest (a partire dalla Liguria, 1.981 €/m2) e del Centro (a partire dal Lazio, 1.845 €/m2), le più basse quelle del Sud (quattro delle sei regioni hanno quotazione inferiore a 1.000 €/m2).

Il mercato dei negozi

Il comparto dei negozi, che comprende le unità immobiliari con categoria catastale C/01 e C/03, registra il tasso negativo aggregato più consistente (-14,5%), abbastanza omogeneamente distribuito tra le diverse macroaree territoriali (dal -16,7% del Nord Ovest al -11,1% del Sud); una sola regione, le Marche, presenta un andamento in controtendenza, con una leggera espansione dei volumi compravenduti (+0,6%).

In termini di intensità del mercato, ovvero in rapporto al patrimonio, il Nord conferma, nonostante una forte flessione, il suo maggiore dinamismo (IMI pari, rispettivamente, all’1,34% nel Nord Ovest e all’1,21% nel Nord Est, contro l’1,06% nazionale).

Anche i negozi confermano la tendenza, già in atto, ad un generalizzato calo delle quotazioni (-2,7% il tasso nazionale); tale calo risulta meno accentuato al Nord (-1,2% al Nord Est, -1,7% al Nord Ovest); mentre il tasso di riduzione più forte si è avuto al Sud (-4,8%).

A livello regionale, la quotazione più alta resta quella del Lazio (1.953 €/m2), seguita da quella della Liguria (1.891 €/m2); le due quotazioni più basse, inferiori a 1.000 €/m2, sono invece entrambe al Sud (Basilicata e Calabria, rispettivamente 908 €/m2 e 931 €/m2).

Il mercato del settore produttivo

Il terzo ed ultimo approfondimento riguarda il comparto produttivo, che ha fatto segnare, nel 2020, una flessione dei volumi compravenduti pari al 12,9%; i due terzi del mercato nazionale continua a concentrarsi al Nord, con un rapporto rispetto ai relativi stock pari, rispettivamente, all’1,59% (Nord Ovest) e all’1,47% (Nord Est), valori significativamente superiori alla media nazionale (1,34%).

Alla scala regionale, sono quattro le realtà nelle quali il mercato, in controtendenza, ha registrato un’espansione, due al Centro (Marche e Umbria, rispettivamente +5,6% e +1,8%), due al Sud (Basilicata e Calabria, rispettivamente +41,2% e +26,6%).

Nella ripartizione tra comuni capoluogo e comuni minori, questi ultimi hanno registrato un calo più consistente (-13,3%), mentre i capoluoghi hanno presentato un andamento in controtendenza in ben due delle cinque macroaree territoriali (Nord Ovest e Sud).

Analizzando la dinamica sulla base delle classi di rendita, si osserva una tenuta maggiore nelle compravendite degli immobili con rendita più bassa (fino a 100 €, -10,1%), mentre il tasso negativo più elevato si è avuto nella classe con rendita compresa tra 5.000 € e 10.000 € (-15%).

Anche in questo caso, infine, si è avuto un calo delle quotazioni (-1,6% il tasso aggregato nazionale), con alcune eccezioni alla scala regionale (Valle d’Aosta, +0,4%; Molise, +2,2%, Sardegna, +0,1%).

Ultimi articoli

Normativa e prassi 9 Giugno 2026

Mancata o parziale dichiarazione Iva, arriva l’allerta e anche il rimedio

Al fine di promuovere l’adempimento spontaneo, l’Amministrazione informa e, nello stesso tempo, suggerisce come regolarizzare le eventuali violazioni anche con il ravvedimento operoso Arriva via Pec e, inoltre, alloggia sia nel “Cassetto fiscale” degli interessati sia nel portale “Fatture e Corrispettivi” la comunicazione con cui l’Agenzia delle entrate avvisa gli operatori Iva che, dopo la verifica delle e-fatture e dei corrispettivi giornalieri trasmessi, risulta l’eventuale mancata presentazione della dichiarazione Iva per l’anno d’imposta 2025, ovvero la presentazione della stessa senza il quadro VE o con operazioni attive dichiarate per un ammontare inferiore a mille euro, minore rispetto all’ammontare delle cessioni rilevanti effettuate nel medesimo periodo d’imposta e, infine, la mancata compilazione del quadro VJ in presenza di operazioni soggette a reverse charge.

Normativa e prassi 9 Giugno 2026

Il nuovo limite per la sostitutiva vale anche per i premi in benefit

Il nuovo tetto di 5mila euro deve considerarsi applicabile in tutti i casi in cui si utilizzano i premi di produttività agevolati, indipendentemente dalla forma in cui vengono erogati Premi di produttività: il nuovo limite di 5mila euro su cui applicare l’imposta sostitutiva dell’1%, prevista dall’ultima legge di bilancio, vale anche se detti premi, anziché in denaro, sono fruiti come benefit aziendali.

Normativa e prassi 8 Giugno 2026

Se il bonus edilizio spetta al 50% il successivo trasloco non conta

L’agevolazione maggiorata per interventi di ristrutturazione spetta se la casa è abitazione principale all’inizio dei lavori o, in alternativa, alla loro conclusione.

Normativa e prassi 8 Giugno 2026

Tettoia in legno come posto auto: regole precise per la detrazione Irpef

Va negato il beneficio sul reddito se è assente il vincolo di pertinenza all’abitazione principale nel titolo edilizio e se la capannina non è accatastata come autorimessa Con la risposta a interpello n.