26 Febbraio 2021

Consolidato nazionale e mondiale. Tutte le novità del modello 2021

Con provvedimento del direttore dell’Agenzia delle entrate del 29 gennaio scorso è stato approvato il modello “Consolidato nazionale e mondiale 2021” (Cnm 2021), con le relative istruzioni, da presentare nell’anno 2021 ai fini della dichiarazione dei soggetti ammessi alla tassazione di gruppo di imprese controllate residenti nonché dei soggetti ammessi alla determinazione dell’unica base imponibile per il gruppo di imprese non residenti

Il Tuir disciplina gli istituti del consolidato nazionale e del consolidato mondiale (si vedano gli articoli da 117 a 142).

Entrambi gli istituti prevedono, per il gruppo di imprese, la determinazione in capo alla società o ente consolidante di un reddito complessivo globale (consolidato nazionale) o di un’unica base imponibile (consolidato mondiale).

Il modello Cnm 2021 deve essere utilizzato: dai soggetti ammessi alla tassazione di gruppo di imprese controllate residenti e di stabili organizzazioni di imprese controllate non residenti (“consolidato nazionale”), compilando, oltre al frontespizio, i quadri NF, NX, NI, NR, NE, NC, CC, CN, CK e CS; dai soggetti ammessi alla determinazione dell’unica base imponibile per il gruppo di imprese non residenti (“consolidato mondiale”), compilando, oltre al frontespizio, i quadri MF, MX, MR, ME, MC, CC, CN, CK e CS.

Le novità che si illustrano di seguito, per sintesi, si riferiscono ai quadri del “consolidato nazionale” ma valgono anche per il “consolidato mondiale” nei rispettivi quadri come sopra richiamati.

La prima “novità” è contenuta nel Frontespizio del modello Cnm 2021 e riguarda la possibilità di indicare nella casella denominata “Dichiarazione integrativa errori contabili” (da barrare), qualora la dichiarazione che si presenta è una dichiarazione integrativa a favore per la correzione di errori contabili di competenza oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

Come previsto dall’articolo 2, comma 8-bis, Dpr n. 322/98, l’eventuale credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione dei redditi può essere utilizzato in compensazione ai sensi dell’articolo 17 del Dlgs n. 241/1997.

Nel quadro CS è, infatti, presente il prospetto utilizzato dai soggetti che, nel corso del 2020, hanno presentato una o più dichiarazioni integrative, ai sensi del predetto articolo 2, comma 8-bis, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa (ad esempio dichiarazione integrativa Cnm 2017 relativa al 2016 presentata nel 2020). Nella dichiarazione, nei righi da CS80 a CS84, ricordiamo in particolare che nella colonna 2, va indicato il credito derivante dal minor debito o dal maggior credito risultante proprio per i casi di correzione di errori contabili di competenza, per la quota non chiesta a rimborso nella dichiarazione integrativa stessa.

Una nuova sezione è stata prevista nel quadro CS per indicare gli importi sospesi a seguito dell’emergenza sanitaria da Covid-19. Si tratta del mancato versamento alle scadenze previste dei soggetti che, essendone legittimati, avrebbero dovuto adempiere all’assolvimento dell’Ires. La consolidante nel rigo CS86 indica il codice desunto dalla “Tabella versamenti sospesi Covid-19” ricompresa nelle istruzioni del modello Cnm 2021 e il relativo importo.

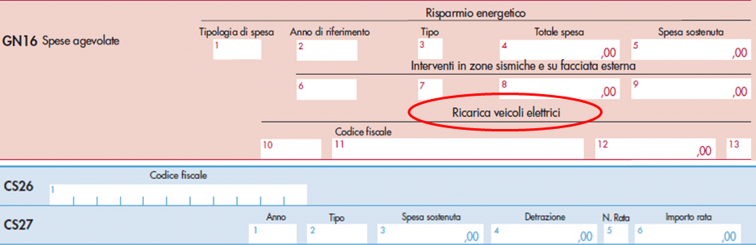

E’ stato aggiornato anche il prospetto dedicato alle spese per l’acquisto e la posa in opera di infrastrutture di ricarica di veicoli alimentati ad energia elettrica. Si tratta dell’agevolazione (ex articolo 16-ter del Dl n. 63/2013) che riconosce una detrazione dall’imposta lorda nella misura del 50% delle spese sostenute (su un ammontare complessivo non superiore a 3.000 euro), fino a concorrenza del suo ammontare, per le spese documentate sostenute dal 1° marzo 2019 al 31 dicembre 2021 relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica, ivi inclusi i costi iniziali per la richiesta di potenza addizionale fino ad un massimo di 7 kW. La detrazione è riconosciuta, altresì, nella misura del 110%, per l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, sempreché l’installazione sia eseguita congiuntamente ad uno degli interventi previsti dall’articolo 119, comma 1, del Dl n. 34/2020 per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 al 30 giugno 2022. La detrazione va ripartita tra gli aventi diritto in cinque quote annuali.

Nei righi CS27 e CS28 è stata prevista una nuova colonna 2, dove, grazie alle seguente codificazione è possibile individuare la misura dell’intervento, previamente indicato nel quadro GN, rigo GN16, del modello Redditi SC 2021 della singola società consolidata.

Codice 1, per interventi per cui spetta la detrazione nella misura del 50% nel limite massimo di 3.000 euro; il codice 2, per interventi per cui spetta la detrazione nella misura del 110% nel limite massimo di 3.000 euro; il codice 3, per interventi per cui spetta la detrazione nella misura del 110%, nel limite di euro 2.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno; il codice 4, per interventi per cui spetta la detrazione nella misura del 110%, nel limite di euro 1.500 per gli edifici plurifamiliari o i condomini che installino un numero massimo di otto colonnine; il codice 5, per interventi per cui spetta la detrazione nella misura del 110%, nel limite di euro 1.200 per gli edifici plurifamiliari o i condomini che installino un numero superiore a otto colonnine.

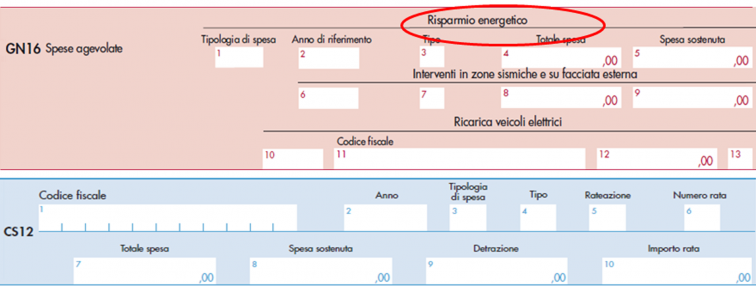

Altro prospetto aggiornato con le nuove tipologie di interventi che godono di agevolazioni particolari è quello relativo agli oneri detraibili per le spese per risparmio energetico contenuto nel quadro CS come da riporto dei dati contenuti nel quadro GN del modello Redditi SC 2021 di ciascuna società partecipante al consolidato.

In particolare è stata ampliata la casistica con codificazione specifica per ogni nuovo intervento individuabile nella colonna 3 sinteticamente con: il codice 10 per gli interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate per i quali la detrazione spetta su un ammontare complessivo delle spese non superiore a 50mila euro (si veda l’articolo 119, comma 1, lettera a), del Dl n. 34/2020); il codice 11 per gli interventi di cui al codice 10 per i quali la detrazione spetta su un ammontare complessivo delle spese non superiore a 40mila euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari; il codice 12 per gli interventi di cui al codice 10 per i quali la detrazione spetta su un ammontare complessivo delle spese non superiore a 30mila euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari; il codice 13 per gli interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria di cui al comma 5 dell’articolo 119 del Dl n. 34/2020 nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del Dlgs n. 102/2014 per i quali la detrazione spetta su un ammontare complessivo delle spese non superiore a 20mila euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari (si veda l’articolo 119, comma 1, lettera b), del Dl n. 34/2020); il codice 14 per gli interventi di cui al codice 13 per i quali la detrazione spetta su un ammontare complessivo delle spese non superiore a 15mila euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari; il codice 15 per gli interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria di cui al comma 6 del medesimo Dl n. 34, ovvero con impianti di microcogenerazione a collettori solari o, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015, l’allaccio a sistemi di teleriscaldamento efficiente (si veda l’articolo 119, comma 1, lettera c), del Dl n. 34 del 2020); il codice 16 per gli interventi di cui l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici, nonché per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati (si veda l’articolo 119, commi 5 e 6, del Dl n. 34 del 2020); infine il codice 17 per gli interventi per l’acquisto, installazione e messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento e/o produzione di acqua calda e/o climatizzazione delle unità abitative, che garantiscono un funzionamento efficiente degli impianti, nonché dotati di specifiche caratteristiche a cui si applica il limite di spesa di 15mila euro di cui al decreto interministeriale del 6 agosto 2020, pubblicato nella Gazzetta Ufficiale n. 246 del 5 ottobre 2020.

Nel quadro NX è stata prevista, nella sezione IV, un’integrazione dei dati da riportare che riguardano gli importi rivenienti per il credito d’imposta spettante in caso di esercizio del diritto di riscatto dell’unità immobiliare da parte del conduttore.

Il credito d’imposta cui ci si riferisce qui è quello per gli alloggi di edilizia sociale previsti dal decreto del ministro delle Infrastrutture 22 aprile 2008, adottato in attuazione dell’articolo 5 della legge n. 9/2007 e richiamato dall’articolo 8, comma 1, del Dl n. 47/2014.

E’ stata inserita la nuova colonna 3 nel prospetto che ospitava i dati dei crediti d’imposta per immobili colpiti dal sisma in Abruzzo e altri crediti d’imposta.

Nei righi da NX22 a NX27, colonna 3 va riportato l’ammontare presente nel modello Redditi SC 2021 quadro GN di cui alla colonna 2 del rigo GN18 riferito a ciascun soggetto consolidato.

Nel quadro di determinazione del risultato della dichiarazione, tra gli altri crediti d’imposta che concorrono alla riduzione dell’imposta Ires complessiva del gruppo consolidato va esposto nel rigo CN10, nuova colonna 1, il credito per riscatto alloggi sociali esposto nella predetta colonna 3 del rigo NX28 (indicando poi l’importo anche in colonna 3).

Ricordiamo che il credito d’imposta è determinato applicando alle quote di canone di locazione imputate in conto del prezzo di acquisto futuro dell’alloggio, percepite nei periodi d’imposta antecedenti l’esercizio del diritto di riscatto, l’aliquota pro tempore vigente di cui all’articolo 77 del Tuir.

L’ammontare del credito che non ha trovato capienza nell’Ires dovuta di gruppo è utilizzabile nella successiva dichiarazione.

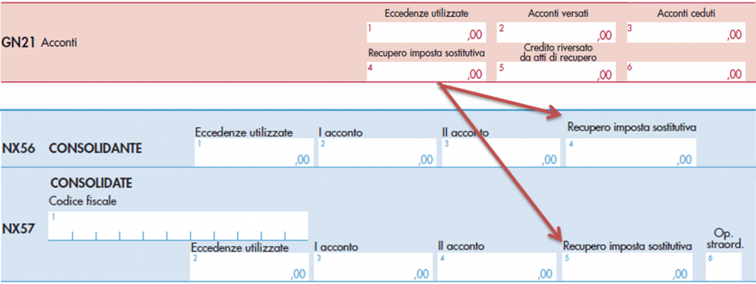

Altra novità espositiva è nella sezione IX relativa agli “Acconti versati”, che i soggetti partecipanti al consolidato hanno versato separatamente, e che sono stati esposti nei rispettivi quadro GN del modello Redditi 2021 SC.

Il rigo NX56 e i righi RX57 e RX58 ospitano rispettivamente con riferimento alla società consolidante e alle società consolidate nelle nuove colonna 4 e colonna 5, l’importo relativo al versamento di eventuali imposte sostitutive, che può essere scomputato dall’imposta dovuta ai sensi dell’articolo 79 del Tuir esposto nel modello Redditi 2021 SC, rigo GN21, colonna 4.

Nella nuova sezione XV sono indicati i redditi realizzati nel comune di Campione d’Italia dalle singole partecipanti al consolidato. Sui redditi così indicati si determina l’agevolazione prevista all’articolo 1, comma 574, della legge di Bilancio 2020.

Tenendo conto degli importi trasferiti dalle singole società partecipanti al consolidato attraverso il quadro GN delle singole dichiarazioni l’Ires determinata sui predetti redditi è ridotta nella misura del 50% per dieci periodi di imposta.

Dal riporto del rigo GN22, colonna 4, del modello Redditi SC 2021, indicato nel rigo NX95 e in quelli seguenti per ogni soggetto partecipante, si passa al totale (contenuto nel rigo RX99) che è utile al calcolo dell’agevolazione spettante. Determinata la percentuale di incidenza di RCI (Reddito Campione d’Italia) sul reddito complessivo di gruppo, pari a: NX99, colonna 2 / CN4 (rigo dedicato al reddito imponibile), ricondotta a 1 se superiore, va applicata all’imposta netta ante agevolazione, pari alla differenza tra i righi relativi alla differenza tra l’imposta netta corrispondente al suddetto reddito imponibile (CN5) e la detrazione per oneri (CN6, colonna 2). Il risultato ottenuto va moltiplicato per 0,5 e va portato in diminuzione dell’imposta netta da indicare nel rigo CN7.

Altra nuova sezione sempre del quadro NX, la XVI, è tata dedicata ai dati per le Zone economiche speciali (Zes), previste dal decreto-legge 20 giugno 2017, n. 91.

L’agevolazione consente al consolidato una riduzione del 50% dell’Ires (si veda l’articolo 1, commi da 173 a 176, della legge di Bilancio 2021).

I righi dedicati del quadro NX sono quelli da NX100 a NX103 dove vengono previsti campi per il riporto dei dati dalle singole dichiarazioni delle società partecipanti al consolidato prelevabile dal rigo GN22, colonna 5, del modello Redditi SC 2021. In particolare, l’importo del reddito attribuito totalizzato nel rigo NX104, colonna 2, è utile per determinare l’importo agevolato.

Anche qui va calcolata la percentuale di incidenza del reddito totale realizzato nella Zes (RTZ) sul reddito complessivo, pari a al totale indicato nel rigo NX104, colonna 2 / CN4, colonna 1 (reddito imponibile), ricondotta a 1 se superiore. Successivamente bisogna applicarla all’imposta netta ante agevolazione, pari alla seguente somma algebrica: reddito imponibile (CN5) e la detrazione per oneri (CN6, colonna 2). Il risultato ottenuto va moltiplicato per 0,5 e va portato in diminuzione dell’imposta netta da indicare nel rigo CN7.

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.