7 Dicembre 2020

Attivo il servizio di consultazione dei valori immobiliari dichiarati

Al via da oggi, 7 dicembre 2020, il nuovo servizio online “Consultazione Valori Immobiliari Dichiarati”, che consente di visualizzare, gratuitamente, i corrispettivi indicati negli atti di compravendita, nel pieno rispetto della tutela dei dati personali di tutti i soggetti coinvolti nelle transazioni. Attraverso questa funzionalità, destinata ai cittadini e a tutte le categorie professionali, sarà, quindi, possibile conoscere il prezzo realizzato nelle transazioni immobiliari, così come deducibile dai modelli per l’adempimento unico di trascrizione, voltura e registrazione degli atti di compravendita nei quali siano stati trasferiti (per l’intero e a titolo oneroso) diritti di proprietà di unità immobiliari censiti negli archivi del Catasto fabbricati. I valori consultabili si riferiscono ad atti stipulati a partire dal 1° gennaio 2019.

L’aggiornamento dei dati avviene con frequenza mensile e si riferisce a unità immobiliari urbane compravendute situate nel territorio nazionale, ad eccezione di quelle nei comuni delle province autonome di Trento (176 comuni) e Bolzano (116 comuni), del Veneto (4 comuni), della Lombardia (2 comuni) e del Friuli Venezia Giulia (43 comuni), dove vige il sistema dei libri fondiari (o sistema tavolare) per la pubblicità immobiliare.

Verso un mercato immobiliare moderno e trasparente

L’Osservatorio del mercato immobiliare dell’Agenzia delle entrate presenta i risultati di questo nuovo progetto finalizzato a fornire un ulteriore contributo istituzionale alla trasparenza del mercato degli immobili. L’iniziativa, d’altronde, ricade proprio nell’alveo della mission dell’Omi, così come questa viene definita all’interno del Dlgs n. 72/2016, che ha modificato il Testo unico bancario (Dlgs n. 385/1993): “L’Osservatorio del mercato immobiliare istituito presso l’Agenzia delle Entrate assicura il controllo statistico sul mercato immobiliare residenziale ed effettua le opportune comunicazioni ai fini dei controlli di vigilanza macro-prudenziale”.

La banca dati informativa

La banca dati informativa del servizio è costituita dall’incrocio di quattro grandi archivi: quello della Pubblicità immobiliare, relativo alle Note di trascrizione (data dell’atto, identificativo catastale dell’unità immobiliare, tipologia di diritto trasferita e quota trasferita); quello del Catasto, per ciò che riguarda i dati censuari dell’immobile, come la categoria e la consistenza; l’archivio delle zone Omi, per il corretto georiferimento dell’immobile all’interno di zone omogenee, e quello relativo alle Note di registrazione, per il reperimento del corrispettivo dichiarato all’interno degli atti di compravendita.

Per ogni atto di compravendita individuato, il servizio rende disponibili i seguenti dati:

- mese/anno di stipula dell’atto di compravendita

- tipologia dell’atto di compravendita

- numero degli immobili compravenduti nell’atto

- corrispettivo dichiarato per la compravendita risultante dal modello compilato per l’adempimento unico di trascrizione, voltura catastale e registrazione dell’atto

- comune, zona Omi, categoria catastale, consistenza catastale di ogni unità immobiliare censita nel Catasto fabbricati compravenduta nell’atto.

Come funziona il servizio

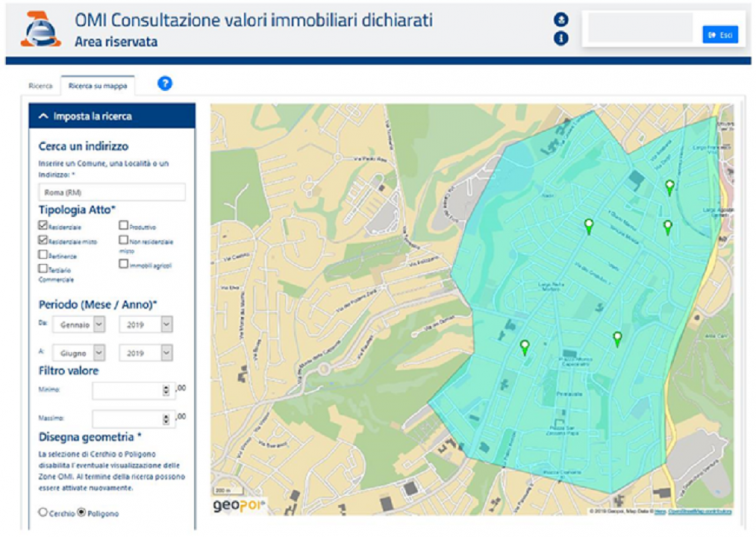

Per accedere al servizio è necessario autenticarsi nell’area riservata del sito dell’Agenzia delle entrate (Entratel/Fisconline), tramite le credenziali Spid, quelle rilasciate dall’Agenzia o attraverso una Carta nazionale dei servizi (Cns). All’interno del servizio, la ricerca dei dati può essere effettuata tramite toponimo (località, indirizzo) oppure attraverso un’area territoriale (provincia, comune, zona Omi); necessari per l’individuazione dei dati d’interesse sono la tipologia atto e il periodo di interesse, selezionabile a partire dal mese di gennaio 2019. È possibile, inoltre, applicare ulteriori filtri di ricerca, come un intervallo minimo/massimo per il valore di riferimento dei corrispettivi dichiarati negli atti di compravendita e un raggio di ricerca fino a 1000 metri dal centroide dell’area selezionata.

Molto utile è la possibilità di definire l’area di ricerca anche selezionando su mappa una porzione di territorio di proprio interesse, attraverso un’interfaccia molto simile a quelle già in uso sui grandi portali di inserzioni immobiliari, con la definizione di un’area circolare o poligonale.

Garantita la tutela della privacy

In entrambe le modalità di ricerca dei dati, il risultato proposto dal sistema è disponibile soltanto se, con i criteri selezionati e nell’ambito territoriale definito, esistono almeno cinque schede-atto con almeno cinque immobili georiferiti. Solo al verificarsi di questa condizione vengono visualizzate le informazioni delle schede-atto, con il relativo dettaglio immobili, corrispondenti ai punti di interesse (Points of interest – Poi) delle unità immobiliari risultanti dalla ricerca, ma non è possibile in alcun modo correlare ogni scheda-atto ai punti di interesse delle corrispondenti unità immobiliari rappresentati sulla mappa. Qualora i risultati della ricerca dovessero restituire meno di cinque schede-atto, o un numero superiore alle cinquanta unità, è possibile ritornare ai parametri precedenti per ridefinire l’ambito di interrogazione.

L’obiettivo principale di questi vincoli è preservare l’integrità della privacy degli interessati, anonimizzando il dato in modo da impedire, con l’impiego di mezzi ragionevoli, l’identificazione puntuale dei soggetti coinvolti nelle transazioni immobiliari.

Più dettagliate istruzioni d’uso, con tutte le definizioni delle nomenclature utilizzate, sono consultabili nella “Guida al servizio” disponibile sul sito dell’Agenzia delle entrate, nella sezione dedicata all’Osservatorio del mercato immobiliare. Nelle stesse pagine web, è inoltre disponibile il documento “Informazioni per l’utilizzo dei dati”, di grande ausilio alla corretta comprensione delle informazioni esposte nel nuovo servizio, per utilizzare in modo consapevole i risultati delle consultazioni.

Ultimi articoli

Analisi e commenti 10 Marzo 2026

Legge di Bilancio 2026: novità per gli intermediari finanziari

Le modifiche al regime di deducibilità delle svalutazioni sui crediti verso la clientela finalizzate a intercettare possibili perdite di valore, in linea con la normativa interna e Ue L’articolo 1, comma 56, della legge n.

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.