Categoria: Normativa e prassi

Pagina 62 di 135

Normativa e prassi 5 Novembre 2021

Patent box, per i redditi esteri “track and tracing” non idoneo

Il sistema di tracciabilità delle spese e dei redditi, predisposto ai fini del Patent box, noto come “track and tracing”, non è idoneo a determinare i costi effettivamente imputabili a singoli elementi reddituali.

Normativa e prassi 4 Novembre 2021

Transazione con rinuncia alle fatture. Iva recuperabile solo con il rimborso

In una lite fra due società, conclusasi con un accordo transattivo che riconosce alla seconda il subentro nei rapporti della società istante previo versamento di una somma a favore di quest’ultima e che impone all’istante la mancata pretesa del pagamento di alcune fatture emesse nei confronti della subentrata, l’Iva già pagata sulle fatture prive di valore, in base all’accordo, può essere recuperata solo con istanza di rimborso.

Normativa e prassi 4 Novembre 2021

Valori diversi beni ammortizzabili: modalità e tempi di riallineamento

Il “riassorbimento” del disallineamento tra valori civilistici e fiscali di beni materiali ammortizzabili, che scaturisce dalla diversa dinamica temporale dell’ammortamento civilistico rispetto a quello fiscale, può essere effettuato nel primo periodo di imposta in cui vi è “capienza” per la deduzione di un’ulteriore quota di ammortamento fiscale, fino alla quota massima calcolata in applicazione delle aliquote tabellari previste dal decreto ministeriale del 31 dicembre 1988.

Normativa e prassi 3 Novembre 2021

Raccolta scommesse, non pagano l’Iva soltanto i servizi “essenziali”

Usufruiscono dell’agevolazione Iva le operazioni relative all’esercizio delle scommesse e dei giochi che concretizzano la gestione complessiva del concorso pronostico o del gioco, ossia le fasi di elaborazione e di definizione dei dati necessari per consentire al cliente di giocare, e le fasi di accettazione e raccolta delle singole giocate.

Normativa e prassi 3 Novembre 2021

Consultazione e acquisizione e-fatture, adesioni prorogate al 31 dicembre 2021

Più tempo per scegliere il servizio di consultazione e acquisizione delle fatture elettroniche.

Normativa e prassi 3 Novembre 2021

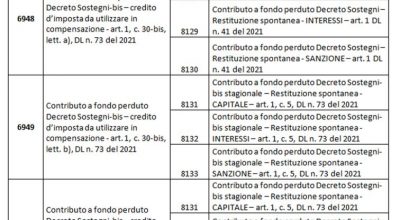

Cfp Sostegni-bis per i “grandi”: i codici per la compensazione

Sono tre, distinti in base all’indennizzo oggetto della domanda, i codici tributo da utilizzare esclusivamente in compensazione tramite il modello F24 con modalità telematica, per consentire al contribuente, che abbia scelto tale modalità di fruizione, di fruire dei contributi a fondo perduto introdotti dall’articolo 1, comma 30-bis del decreto “Sostegni-bis”.

Normativa e prassi 3 Novembre 2021

Accordi preventivi bi/multilaterali, fissate le commissioni per accedervi

Con il provvedimento del 2 novembre 2021, firmato dal direttore Ruffini, l’Agenzia quantifica la misura delle commissioni dovute dalle imprese con attività internazionale, che puntano ad accedere alla procedura finalizzata alla stipula di accordi preventivi bilaterali o multilaterali e che, per tale motivo, devono presentare una specifica istanza all’ufficio Risoluzione e prevenzione controversie internazionali – divisione Contribuenti – della direzione centrale Grandi contribuenti e internazionale, settore Controllo delle entrate, seguendo le indicazioni fornite, nel 2016, in materia di accordi preventivi (vedi articolo “Imprese con attività internazionale: istruzioni per gli accordi preventivi”).

Normativa e prassi 2 Novembre 2021

Credito d’imposta sanificazione, pronti i chiarimenti dell’Agenzia

Con la circolare n. 13 del 2 novembre 2021, siglata oggi dal direttore Ernesto Maria Ruffini, l’Agenzia delle entrate fornisce i chiarimenti per usufruire del credito di imposta pari al 30% delle spese sostenute nei mesi di giugno, luglio e agosto 2021 per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti, comprese le spese per la somministrazione di tamponi per Covid-19 (articolo 32 del decreto “Sostegni-bis”).

Normativa e prassi 2 Novembre 2021

Mobilità sostenibile, tre anni di tempo per spendere il bonus monopattini

Pronte le regole attuative della misura agevolativa finalizzata a incentivare l’utilizzo di mezzi di trasporto che consentono di diminuire le emissioni di Co2.

Normativa e prassi 29 Ottobre 2021

Installazioni pubblicitarie, istruzioni per il tax credit

Definiti con il provvedimento di oggi, 29 ottobre 2021, siglato dal direttore dell’Agenzia delle entrate, Ernesto Maria Ruffini, i criteri e le modalità attuative per la fruizione del credito d’imposta a favore dei titolari di impianti pubblicitari privati o concessi a soggetti privati, destinati all’affissione di manifesti e ad analoghe installazioni pubblicitarie di natura commerciale, anche attraverso pannelli luminosi o proiezioni di immagini, comunque diverse dalle insegne di esercizio (articolo 67-bis, del decreto “Sostegni-bis”), e per assicurare il rispetto del limite di spesa previsto.

Normativa e prassi 29 Ottobre 2021

Bonus settore tessile e moda: comunicazioni da oggi 29 ottobre

Definiti i termini di presentazione della comunicazione per il Tax credit tessile.

Normativa e prassi 29 Ottobre 2021

Attuazione del presidio antifrode: criteri e modalità operative

La legge di bilancio 2021 (articolo 1 commi da 1079 a 1083) ha previsto, tra le misure fiscali, il rafforzamento del dispositivo di contrasto alle frodi realizzato con utilizzo di falso plafond Iva istituendo due macroaree di intervento la prima riguardante specifiche analisi di rischio e conseguenti attività di controllo sostanziale tese a invalidare le lettere di intento illegittime da parte di falsi esportatori abituali, la seconda riguardante il divieto di emissione di una fattura elettronica non imponibile ai fini Iva che riporta un numero di protocollo relativo a una lettera d’intento invalidata.

Normativa e prassi 29 Ottobre 2021

Operazioni transfrontaliere, nuove regole per l’invio al Fisco

Cambiano, dal prossimo 1° gennaio, a causa delle modifiche apportate dalla legge di bilancio 2021, le regole tecniche e i termini per la per la trasmissione telematica all’Agenzia delle entrate dei dati delle operazioni transfrontaliere, prevista dall’articolo 1, comma 3-bis, del Dlgs n.

Normativa e prassi 28 Ottobre 2021

Iva al 4% per le “basi per pinse”, nonostante la classifica doganale

Il prodotto costituito da una miscela di farine, lievito, sale e olio extravergine di oliva, addizionata di acqua, e sottoposto a lievitazione e precottura, secondo la classifica doganale, rientra nella “panetteria fine”, a cui si applica l’Iva al 10 per cento.

Normativa e prassi 28 Ottobre 2021

Partecipazioni rivalutate: cessione ai soci non imponibile

Le attribuzioni di importi, opportunamente documentate, che non hanno concorso alla determinazione del reddito complessivo di una società perché esenti, o assoggettati a imposizione sostitutiva o a ritenuta alla fonte a titolo di imposta, non sono rilevanti per il fisco.

Normativa e prassi 28 Ottobre 2021

La residenza all’estero non esclude l’Iva al 4% per la “prima casa”

L’aliquota Iva ridotta del 4% per l’acquisto della “prima casa” può essere applicata anche dal cittadino italiano non residente, che concede l’immobile in comodato a un suo familiare.

Normativa e prassi 28 Ottobre 2021

Registro unico del Terzo settore: individuata la data di creazione

Sempre più definiti i contorni della riforma del Terzo settore.

Normativa e prassi 27 Ottobre 2021

È pari al 100% la percentuale per il Cfp riduzione canoni affitto

La percentuale per il calcolo del contributo a fondo perduto per la riduzione del canone di locazione, prevista dall’articolo 9-quater del decreto “Ristori” è pari al 100% del quantum determinato, poiché le richieste pervenute sono inferiori alle risorse finanziarie disponibili.

Normativa e prassi 27 Ottobre 2021

Bonus Mezzogiorno e Zes: spazio ai nuovi ambiti applicativi

Il modello di comunicazione per la fruizione del credito d’imposta per gli investimenti nel Mezzogiorno, nei comuni del sisma del Centro-Italia e nelle zone economiche speciali (Zes) fa posto alle modifiche introdotte dal decreto “Semplificazioni” (articolo 57, comma 1, lettera b), n.

Normativa e prassi 27 Ottobre 2021

I servizi didattici sono senza Iva, se l’ente estero è accreditato al Muir

I servizi tesi alla certificazione delle competenze in lingua inglese, di musica e arti performative, resi a scuole pubbliche italiane, che operano in esenzione Iva, da una Charity educativa ed ente Certificatore internazionale, con sede legale nel Regno Unito, riconosciuto dal Miur, sono esonerati dall’applicazione dell’Iva.

Normativa e prassi 27 Ottobre 2021

Registrazione atti privati, il punto sulla sottoscrizione

Con la risposta n. 14 del 27 ottobre 2021 ad una consulenza giuridica, l’Agenzia delle entrate fa il punto sull’utilizzo delle firme elettroniche per la registrazione di atti privati e in particolare di contratti preliminari di compravendita.