Categoria: Analisi e commenti

Pagina 25 di 33

Analisi e commenti 30 Marzo 2021

Dl “Sostegni” – 3: trasmissione Cu e dati precompilata entro fine mese

Come anticipato dal ministero delle Finanze con comunicato stampa n.

Analisi e commenti 26 Marzo 2021

Dl “Sostegni” – 2: riscossione in stand-by fino a tutto aprile

Per saldare gli importi in scadenza tra l’8 marzo 2020 e il 30 aprile 2021 ci sarà tempo fino al 31 maggio.

Analisi e commenti 25 Marzo 2021

Novità del modello Redditi Pf 2021 – 3 Spazio ai contributi a fondo perduto

Ulteriori novità che interessano, in particolare, i fascicoli 2 e 3 della dichiarazione modello Redditi- PF 2021, riguardano alcune agevolazioni Rivalutazione dei terreni e delle partecipazioniLa legge di bilancio 2020 ha disposto che l’imposta sostitutiva dovuta sui terreni e sulle partecipazioni non qualificate detenuti dal 1° gennaio 2020 non è più pari al 10%, ma è assoggettata all’aliquota dell’11%, come per le partecipazioni qualificate detenute alla medesima data.

Analisi e commenti 24 Marzo 2021

Dl “Sostegni” – 1: contributi per tutti i titolari di partita Iva

Allo scopo di sostenere gli operatori economici colpiti dalle limitazioni imposte a seguito dell’emergenza epidemiologica “Covid-19”, l’articolo 1 del Dl 41/2021 riconosce un contributo a fondo perduto, diversificato in base ai ricavi o compensi realizzati nel 2019, a chi produce reddito agrario e a tutti gli imprenditori, professionisti e artisti residenti o stabiliti nel territorio italiano.

Analisi e commenti 22 Marzo 2021

Registro proporzionale per l’omologa del concordato con terzo assuntore

Il decreto di omologa di un concordato fallimentare con terzo assuntore, previsto dall’articolo 124, Rd, n.

Analisi e commenti 19 Marzo 2021

Riflessi del Covid nel bilancio 2020: deroga al principio di continuità aziendale

L’articolo 38-quater della legge n. 77/2020 ha introdotto la facoltà di deroga temporanea al principio civilistico di continuità aziendale, al ricorrere di determinate condizioni.

Analisi e commenti 18 Marzo 2021

Novità del modello Redditi Pf 2021 – 2 Le modifiche iniziano dal frontespizio

Molte le agevolazioni e molti gli spazi aggiunti per accoglierle.

Analisi e commenti 18 Marzo 2021

Bilancio dell’anno 2020, gli effetti della pandemia

La sospensione degli ammortamenti, in base al decreto “Agosto”, e la disciplina delle perdite, ai sensi del decreto “Liquidità”.

Analisi e commenti 16 Marzo 2021

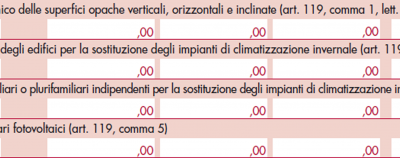

Chiarimenti per i professionisti, nelle Faq dell’Enea sul Superbonus

Orientarsi tra visti, attestati e certificazioni, in tema di Superbonus, non è cosa semplice, soprattutto per i tecnici chiamati a verificare la corretta esecuzione dei lavori e per quelli che devono apporre il visto di conformità.

Analisi e commenti 11 Marzo 2021

Novità del modello Redditi Pf 2021 – 1 Tassazione lavoro dipendente e bonus

Diverse le novità normative introdotte nel corso del 2020 dalla legge n.

Analisi e commenti 5 Marzo 2021

Interventi edilizi secondo l’Oic, contabilizzazione dei bonus fiscali

In risposta a una richiesta di parere dell’Agenzia delle entrate sulle modalità di contabilizzazione del Superbonus e altre detrazioni fiscali maturate a fronte di interventi edilizi, l’Organismo italiano di contabilità lo scorso 25 gennaio ha pubblicato la bozza di comunicazione in cui fornisce precise indicazioni sulla contabilizzazione dei bonus fiscali per le imprese che adottano i principi contabili nazionali.

Analisi e commenti 26 Febbraio 2021

Consolidato nazionale e mondiale. Tutte le novità del modello 2021

Con provvedimento del direttore dell’Agenzia delle entrate del 29 gennaio scorso è stato approvato il modello “Consolidato nazionale e mondiale 2021” (Cnm 2021), con le relative istruzioni, da presentare nell’anno 2021 ai fini della dichiarazione dei soggetti ammessi alla tassazione di gruppo di imprese controllate residenti nonché dei soggetti ammessi alla determinazione dell’unica base imponibile per il gruppo di imprese non residentiIl Tuir disciplina gli istituti del consolidato nazionale e del consolidato mondiale (si vedano gli articoli da 117 a 142).

Analisi e commenti 25 Febbraio 2021

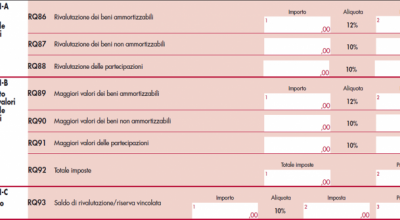

Modello Redditi Sc 2021 – 3: le novità in RQ, RU, RN e RX

Nel quadro RQ, la sezione XXIII, dedicata alle imposte sostitutive dell’Ires sulle rivalutazioni dei beni d’impresa e delle partecipazioni, è stata revisionata in seguito a nuovi interventi normativi.

Analisi e commenti 23 Febbraio 2021

Modello Redditi Sc 2021 – 2: il quadro RS, con il Superbonus

Il quadro RS del modello SC-2021 è stato oggetto di numerosi interventi.

Analisi e commenti 19 Febbraio 2021

Modello Redditi Sc 2021 – 1: nuove codifiche per le variazioni

Con provvedimento del direttore dell’Agenzia delle entrate del 29 gennaio scorso è stato approvato il modello di dichiarazione “Redditi 2021–Sc”, con le relative istruzioni, che le società e gli enti commerciali residenti nel territorio dello Stato e i non residenti equiparati devono presentare nell’anno 2021 ai fini delle imposte sui redditi.

Analisi e commenti 11 Febbraio 2021

Legge di bilancio 2021 e Fisco – 21 bonus per le aggregazioni delle Pmi

Si tratta di un pacchetto di misure fiscali di vantaggio ad hoc disegnate per incentivare i processi di aggregazione aziendale realizzati attraverso fusioni, scissioni o conferimenti d’azienda da deliberare nel 2021 (legge n.

Analisi e commenti 10 Febbraio 2021

Normativa e giurisprudenza sul “Difetto di giurisdizione” – 2

Per espressa previsione normativa si applica, anche nel processo tributario, l’articolo 59 della legge n.

Analisi e commenti 5 Febbraio 2021

Legge di bilancio 2021 e Fisco – 20 Navigazione in alto mare e in acque Ue

La legge n. 178/2020 (articolo 1, commi 708-712) mette mano e riordina la disciplina fiscale in materia di operazioni assimilate alle esportazioni e, quindi, senza Iva, in caso di cessioni di navi adibite alla navigazione in alto mare.

Analisi e commenti 4 Febbraio 2021

Normativa e giurisprudenza sul “Difetto di giurisdizione” – 1

Il legislatore tributario con i Dlgs nn. 545 e 546 del 31 dicembre 1992 ha dato esecuzione alla delega contenuta nell’articolo 30, della legge n.

Analisi e commenti 3 Febbraio 2021

Legge di bilancio 2021 e Fisco – 19 I crediti d’imposta per la stampa

Il Bilancio per il 2021, ha introdotto una serie di misure finalizzate a ridurre il carico fiscale e incentivare la ripresa delle attività economiche maggiormente colpite dalla pandemia.

Analisi e commenti 29 Gennaio 2021

Legge di bilancio 2021 e Fisco – 18 Conferme e novità pro agricoltura

Prorogati a tutto il 2021 l’esonero totale dall’Irpef dei redditi dominicali e agrari dei terreni dichiarati dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella previdenza agricola, e l’innalzamento delle percentuali di compensazione per le cessioni di bovini e suini vivi.