19 Agosto 2025

Nuova campagna di phishing, l’esca: un rimborso da 500 euro

Attenzione, seguendo le istruzioni dettate dalle false missive, le malcapitate vittime rischiano di cadere nel tranello

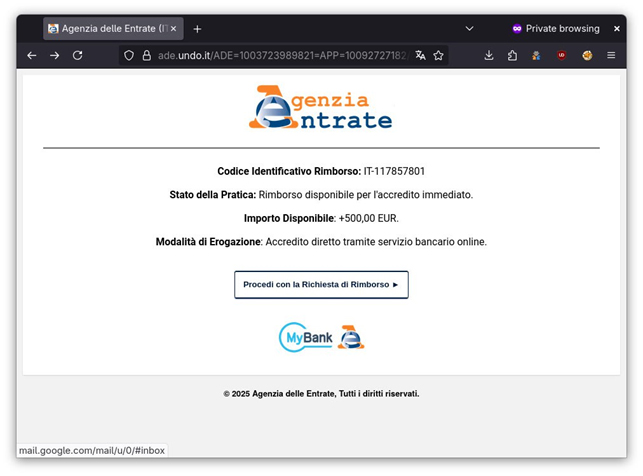

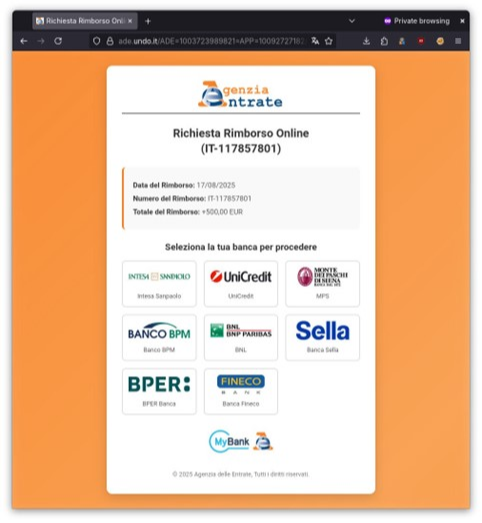

Un messaggio via mail corredato dal logo dell’Agenzia, che annuncia l’arrivo di un rimborso fiscale di 500 euro e l’invito a cliccare su un link o inquadrare un QR code, per poter selezionare, tra otto diversi istituti bancari, quello da cui si desidera ricevere l’accredito: tutto falso. È l’ennesimo tentativo di raggiro ai danni di inconsapevoli contribuenti.

I messaggi in questione, che si spacciano per comunicazioni ufficiali dell’Agenzia, devono essere cestinati senza effettuare alcuna operazione richiesta e senza fornire credenziali d’accesso, dati personali e coordinate bancarie.

Di seguito gli esempi:

L’Agenzia delle entrate, come sempre in questi casi, disconosce tale tipologia di comunicazioni, rispetto alle quali si dichiara totalmente estranea. In caso di dubbi sulla veridicità di una comunicazione ricevuta, consiglia di verificare preliminarmente, consultando la pagina segnalazioni e approfondimenti nella sezione “Focus sul phishing” del portale internet dell’Agenzia, oppure rivolgendosi ai contatti reperibili sul portale istituzionale o direttamente all’ufficio locale territorialmente competente.

Ultimi articoli

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.

Attualità 17 Giugno 2026

730 e Redditi Pf precompilati, ultimi giorni per annullare l’invio

Il 22 giugno è l’ultimo giorno utile per revocare il 730 precompilato inviato via web.