10 Giugno 2025

Primo trimestre 2025: rallenta il mercato fondiario

Disponibili da oggi, 10 giugno, nella sezione dedicata all’Osservatorio del Mercato immobiliare, le statistiche trimestrali relative al primo trimestre 2025 per il mercato dei terreni.

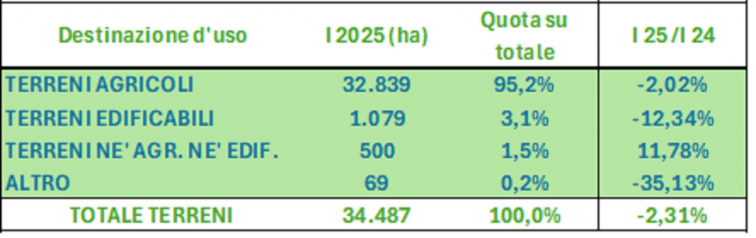

Nel primo trimestre 2025 la tendenza degli scambi nel mercato fondiario inverte la fase positiva riscontrata fino alla fine del 2024 e registra un calo del 2,3% delle superfici scambiate, in confronto al primo trimestre del 2024. Sono circa 34.500 gli ettari di terreno compravenduti, oltre 800 in meno rispetto all’analogo trimestre 2024.

È sempre al Sud che troviamo la quota maggiore di ettari scambiati, con oltre il 28% del totale (circa 10.000 ettari); il 20% si concentra nel Nord Ovest mentre nelle altre aree la quota si assesta tra il 15% circa del Centro e il 19% circa delle Isole.

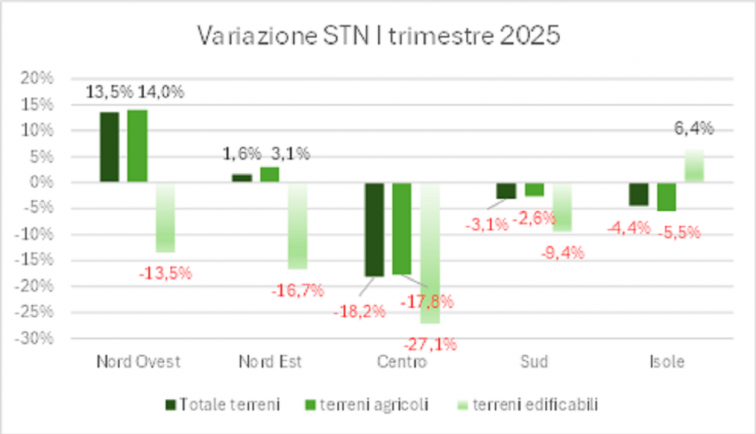

Il calo tendenziale, tuttavia, non è presente uniformemente nel territorio, ma risulta concentrato soprattutto nel Centro, dove la flessione raggiunge il 18,2%, e, in misura minore, al Sud (-3,1%) e nelle Isole (-4.4%); mentre nelle restanti aree il dato tendenziale si mostra in crescita, in particolare nel Nord Ovest, in decisa controtendenza rispetto al dato nazionale (+13,5%), e nel Nord Est (+1,6%).

Analizzando il dato delle superfici scambiate, per destinazione d’uso, emerge per i terreni edificabili, che rappresentano circa il 3% del mercato, una tendenza negativa più accentuata rispetto alla variazione delle superfici riferite ai terreni agricoli, in diminuzione, a livello nazionale del 12,3%. Le superfici scambiate nel trimestre di terreni edificabili calano, rispetto al I trimestre 2024, soprattutto al Centro (-27,1%, – 52 ettari), nel Nord Est (-16,7%, -42 ettari), al Nord Ovest (-13,5%, -33 ettari) e al Sud (-9,4%, -35 ettari), mentre sono in aumento nelle Isole (+6,4%, +10,5 ettari).

Per i terreni edificabili il peso delle superfici scambiate per area conferma nel trimestre in esame una prevalenza del Sud, che singolarmente rappresenta oltre il 31% del mercato nazionale (era il 26% nel trimestre scorso) mentre la quota di superfici compravendute relativa alle due aree del Nord si mantiene poco al di sotto del 40%.

L’andamento del settore terreni continua ad essere influenzato soprattutto dal risultato del segmento dei terreni agricoli, che rappresentano circa il 95% della superficie compravenduta.

Per i terreni agricoli, nel primo trimestre del 2025 la diminuzione delle superfici scambiate, -2% tendenziale, inverte la tendenza positiva registrata fino al trimestre scorso. A pesare sulla flessione nazionale sono soprattutto i risultati dell’area del Centro, che mostra un calo delle superfici di terreni agricoli scambiati di circa il 18%, (oltre 1.000 ettari in meno); crescono, invece, gli scambi nelle sole aree del Nord, con un picco nel Nord Ovest (+14,5%, 813 ettari).

Distinguendo la natura giuridica dei soggetti acquirenti, tra persone fisiche e persone non fisiche, l’analisi conferma una netta prevalenza di persone fisiche nelle compravendite di terreni agricoli, che rappresentano il 73% circa, quota che diventa ancora più elevata nelle Isole (81%); si assiste a una situazione opposta nelle compravendite di terreni edificabili, dove gli acquirenti sono rappresentati per il 67% circa da persone non fisiche, percentuale che arriva al 78% nel Nord Ovest e al 75% nel Nord Est.

Il dato sulle superfici medie per singolo atto evidenzia come la differenza tra gli acquisti da parte di persone non fisiche e di persone fisiche risulti particolarmente accentuata nel caso dei terreni edificabili con i primi che mediamente acquistano terreni con dimensioni oltre tre volte maggiori 0,41 ha/atto, rispetto ai secondi, 0,13 ha/atto.

Ultimi articoli

Normativa e prassi 19 Giugno 2026

Mutui frazionati senza accollo, ok alla cancellazione semplificata

L’estinzione del debito elimina automaticamente l’ipoteca anche se il soggetto debitore è cambiato, il fine della semplificazione è agevolare i trasferimenti immobiliari Con la risoluzione n.

Normativa e prassi 19 Giugno 2026

Senza autonomia del trustee, niente autonomia fiscale al trust

Quando il patrimonio resta, di fatto, nella disponibilità dei beneficiari o di altri soggetti collegati, il reddito del trust passa per imputazione in capo agli interponenti residenti in Italia Con la risposta n.

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.