18 Febbraio 2025

Falsi rimborsi fiscali: nuova ondata di phishing

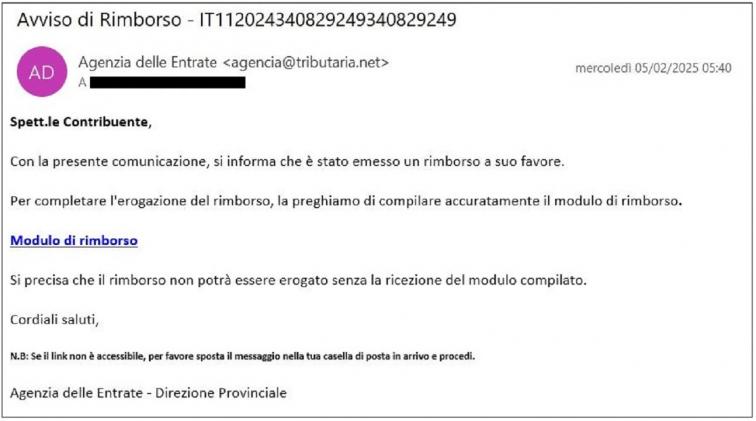

Sono tornate a circolare mail truffa che utilizzano a scopo ingannevole il nome e il logo dell’Agenzia delle entrate. La campagna fraudolenta cerca di attirare l’attenzione della vittima, invogliandola a compilare un modulo web per ottenere un fantomatico rimborso. Simili mail erano già circolate nei mesi scorsi (Vedi articolo “Finti rimborsi fiscali: phishing di nuovo in azione” e “False comunicazioni sui rimborsi, ennesima campagna di phishing”).

Le e-mail relative a questa nuova ondata si caratterizzano per:

- Mittente indirizzo estraneo all’Agenzia delle entrate

- Oggetto “Avviso di Rimborso – ITXXXXXXXXXX” dove XXXXXXXXXX è variabile e casuale

- Riferimento nel corpo del messaggio ad un fantomatico rimborso fiscale a favore della vittima

- Presenza di un link “Modulo di rimborso” che rimanda a un modulo pubblicato su un portale contraffatto sotto il controllo dell’hacker

- Firma “Agenzia delle Entrate – Direzione Provinciale”

- Senso d’urgenza generale

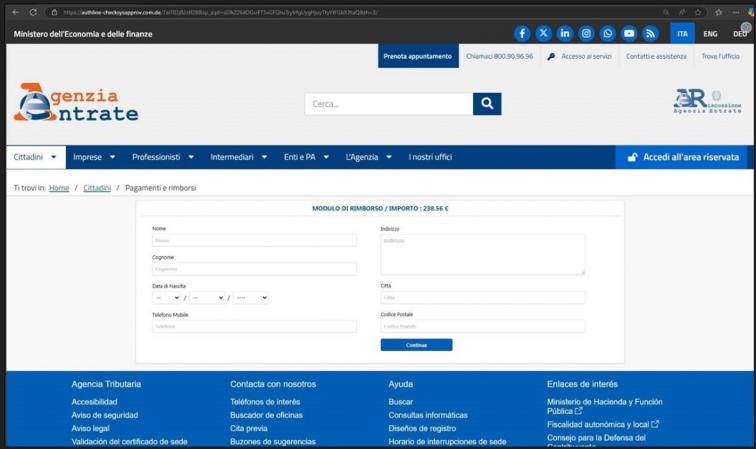

Cliccando sul link presente nel corpo del messaggio si viene indirizzati a un falso modulo di rimborso elettronico pubblicato su un portale contraffatto che, sfruttando in parte l’aspetto del sito dell’Agenzia cerca di ingannare le vittime invitandole a inserire i propri dati personali e altre informazioni da sfruttare per successive azioni fraudolente.

Di seguito una schermata del portale contraffatto:

A differenza delle passate campagne analoghe, l’importo casuale del rimborso potrebbe essere visualizzato nella pagina web anziché nel corpo della mail.

Inoltre, questa volta i criminali informatici non commettono errori ortografici, grazie all’utilizzo di strumenti di intelligenza artificiale (IA) generativa per predisporre i testi. Inoltre, per renderle ancora più verosimili, queste comunicazioni potrebbero essere inviate anche alla casella di posta elettronica certificata delle vittime.

Come nelle precedenti segnalazioni, l’Agenzia raccomanda di prestare la massima attenzione e, qualora si ricevessero e-mail analoghe all’esempio sopra riportato, di non cliccare sui link presenti, di non scaricare, aprire e compilare eventuali allegati, di non fornire credenziali d’accesso, dati personali e le coordinate bancarie in occasione di eventuali telefonate legate a questo tipo di fenomeni e di non ricontattare assolutamente il mittente di eventuali comunicazioni.

L’Amministrazione rassicura di essere totalmente estranea a tali messaggi e consiglia, in caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia, di verificarne preventivamente l’attendibilità consultando la pagina “Focus sul phishing” e di rivolgersi all’Agenzia tramite i canali di assistenza o direttamente all’ufficio territorialmente competente

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.