5 Dicembre 2024

Mercato immobili non residenziali, ancora segno più nel terzo trimestre

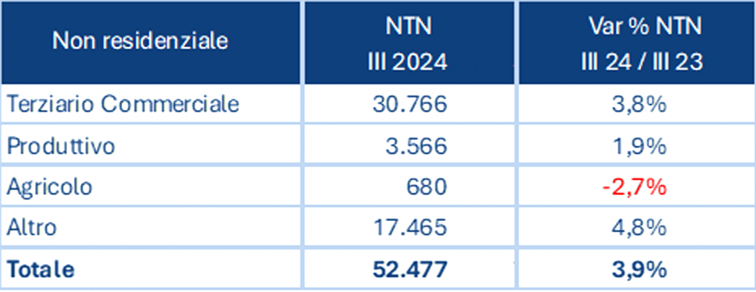

Il 2024 si conferma un anno positivo per il mercato degli immobili non residenziali che, per l’ennesimo trimestre, mostra un aumento complessivo dei volumi, in rialzo del 3,9% rispetto allo stesso periodo del 2023. Questo il principale dato dedotto dal report trimestrale, da oggi consultabile direttamente sul sito dell’Agenzia delle entrate, che descrive l’andamento dei volumi di compravendita dei settori terziario-commerciale e produttivo, con particolare riferimento a uffici, negozi e capannoni. L’incremento degli scambi è diffuso in quasi tutti i settori: dal terziario-commerciale, che registra, con quasi 31 mila Ntn, una variazione tendenziale del 3,8%, al settore produttivo, in rialzo di quasi il 2%, fino al settore delle altre destinazioni, che sale del 4,8%. Frena, invece, il settore agricolo che subisce una flessione del 2,7 per cento.

NTN e variazione tendenziale (%) per settore di mercato nel terzo trimestre 2024

Nel settore terziario-commerciale, le compravendite di negozi aumentano in modo trasversale: la crescita, prossima al 7% nel terzo trimestre 2024, si distribuisce in misura più o meno omogenea in tutte le aree del paese, dalle aree del Centro e del Sud, circa il 6% in più, alle Isole, +8% tendenziale, passando per il Nord Est e il Nord Ovest, rispettivamente +6,9% e +7,6%. Gli scambi salgono soprattutto nei comuni non capoluogo, nei quali la variazione si attesta al 7,5%. Con riferimento alle grandi città, si evidenzia l’aumento delle transazioni a Roma, +4,4%, Torino, quasi il 22% in più rispetto al terzo trimestre 2023, e Bologna, poco oltre il 13%; Firenze è l’unica città in calo, -4,5%.

Nel segmento degli uffici, le transazioni sono cresciute del 2,9% rispetto al terzo trimestre 2023, con circa 2.800 unità scambiate. Rispetto ai negozi, l’aumento del Ntn è più marcato in alcune aree mentre è più contenuto in altre: nel Nord Est e Nord Ovest, territori nei quali si concentra più della metà degli scambi totali, si registrano incrementi modesti, rispettivamente l’1% e il 2,2%, il Sud e le Isole esibiscono variazioni elevate, che nel secondo caso raggiungono quasi il 20%. In controtendenza al Centro, si osserva una riduzione del Ntn, -3,6%. L’aumento degli scambi di uffici, osservato in questo terzo trimestre dell’anno, è dovuto quasi interamente ai comuni non capoluogo, +4,7% tendenziale, mentre restano più o meno inalterati i volumi nei capoluoghi, appena +0,8%. Nel dettaglio delle grandi città, la situazione è piuttosto diversificata: nei mercati più rilevanti, Roma e Milano, si registrano forti contrazioni, rispettivamente -18,5% e -8,1%. Scambi più o meno dimezzati a Napoli e Firenze mentre Genova ne perde, rispetto allo stesso trimestre dello scorso anno, quasi un terzo.

Crescono del 2% circa le transazioni di immobili destinati alla produzione industriale, con 3.566 unità scambiate, poco più di 3 mila delle quali compravendute nei comuni non capoluogo. I volumi salgono nelle regioni settentrionali, che contano oltre 2.400 Ntn del totale nazionale, e nell’area del Sud; meno favorevole la situazione al Centro, -2,1%, e, soprattutto, nelle Isole che subiscono una diminuzione prossima al 17%, seppure riferita ad un numero esiguo di scambi. Tra le dodici province con la maggiore quota di stock produttivo, si osservano incrementi decisi a Bergamo, Milano e Roma, mentre in altre città, in particolare Torino, Brescia e Modena, si riportano cali generalizzati.

Concludendo, in Italia, per il quarto trimestre consecutivo, chiudono in positivo gli scambi di immobili non residenziali. Il settore terziario-commerciale traina l’intero mercato, con dati in rialzo nei suoi principali segmenti, seguito dal settore produttivo e dal comparto delle altre destinazioni. Nelle grandi città, invece, si rileva una contrazione delle compravendite di uffici, in calo soprattutto a Roma e Milano, e una crescita generalizzata, ad eccezione di Firenze, nel segmento dei negozi.

Ultimi articoli

Attualità 24 Aprile 2026

Modello Iva 2026, invio entro il 30 aprile

Scadenza in arrivo per i titolari di partita Iva che esercitano attività d’impresa, artistiche o professionali, tenuti a presentare la dichiarazione relativa all’anno d’imposta 2025 Ancora qualche giorno, fino a giovedì 30 aprile, per inviare il modello Iva 2026, anno d’imposta 2025.

Dati e statistiche 24 Aprile 2026

Dichiarazioni Irpef e Iva 2025, online le statistiche del Mef

Il 58,9% delle persone fisiche ha utilizzato il modello 730 (+3,1% rispetto al 2023), mentre il numero di coloro che hanno utilizzato il modello Redditi si è ridotto (-2,8% rispetto al 2023) Nel 2024 i contribuenti Irpef sono stati oltre 42,8 milioni, in lieve aumento rispetto all’anno precedente.

Normativa e prassi 23 Aprile 2026

Irap 2026: ok alle specifiche tecniche per inviare i dati agli enti locali

La trasmissione delle informazioni è effettuata dall’Agenzia delle entrate verso la regione o la provincia autonoma competente, in base al domicilio fiscale del contribuente soggetto passivo Definite, con il provvedimento del 23 aprile 2026, le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati contenuti nella dichiarazione Irap 2026.

Attualità 22 Aprile 2026

Servizi estimativi e dell’Omi: il punto su stato dell’arte e futuro

Nel 2025, le consultazioni delle quotazioni immobiliari sono state circa 9,1 milioni sul sito dell’Agenzia e 440mila tramite app, per i servizi estimativi sono stati offerti 13.