7 Marzo 2024

Il mercato residenziale nel quarto trimestre 2023

Da oggi, 7 marzo 2024, sul portale dell’Agenzia è disponibile online il report periodico, dedicato alle abitazioni e pertinenze scambiate e affittate nel quarto trimestre 2023 in Italia, pubblicato dall’Osservatorio del mercato immobiliare dell’Agenzia delle entrate.

Nel quarto trimestre del 2023, si protrae il calo delle compravendite già in corso, ma la riduzione dei volumi di scambio delle abitazioni è più attenuata. In Italia sono state compravendute quasi 202mila abitazioni, circa 7mila in meno rispetto allo stesso periodo del 2022, con un calo tendenziale del 3,3 per cento. Il calo complessivo del trimestre è guidato dal dato fortemente negativo di novembre, che segna un -9%, mentre le flessioni registrate nei mesi di ottobre e dicembre non raggiungono neppure l’1 per cento.

Nel gruppo dei comuni capoluogo il calo è del 4,7%, tale flessione corrisponde a circa 3mila abitazioni scambiate in meno rispetto al quarto trimestre 2022. I comuni minori vedono diminuire le transazioni del 2,7 per cento. Gli scambi diminuiscono in tutte le aree del Paese, con la sola eccezione delle Isole in cui c’è una lieve crescita (+0,4%), ciò è dovuto al contributo positivo dei comuni capoluogo +2,6 per cento. Al Nord Est e al Centro, invece, la variazione negativa è più marcata, rispettivamente -3,4% e -7,1%, mentre al Nord Ovest il calo è del 2,6%, variazione simile sia nei capoluoghi sia nei comuni non capoluogo. Al Sud si registra un calo del 2,1% equamente distribuito tra comuni minori e comuni capoluogo. Le perdite maggiori si hanno nei comuni capoluogo del Centro con un tasso tendenziale negativo del 10,3 per cento.

In maniera analoga al numero di abitazioni, diminuisce anche la superficie delle residenze scambiate a un tasso tendenziale pari al -3,1 per cento. La superficie media delle abitazioni compravendute è prossima a 106,4 mq.

Tra le diverse metrature, il taglio più scelto è ancora una volta quello delle abitazioni con superficie tra 50 e 85 mq.

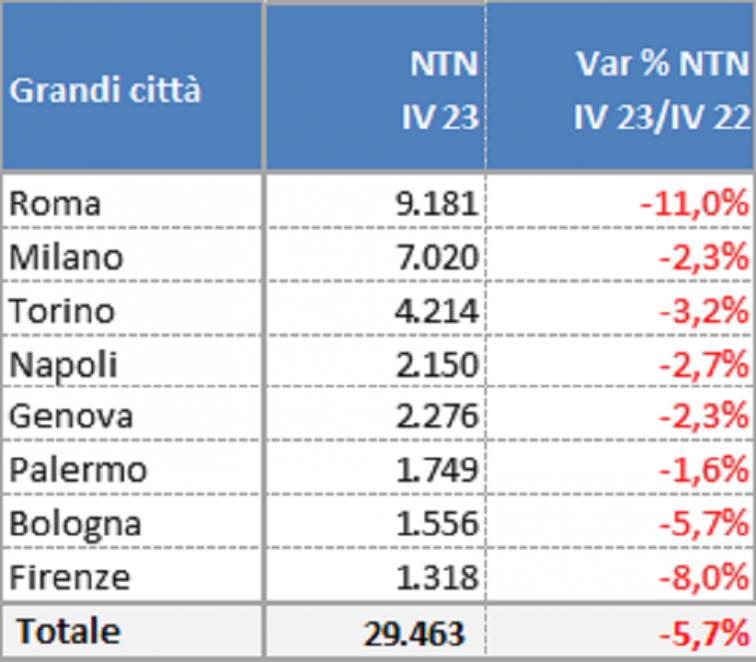

Le grandi città

I dati delle otto città più grandi evidenziano una variazione tendenziale annua negativa del 5,7%, poco superiore al dato nazionale, con 1.800 abitazioni acquistate in meno nel quarto trimestre 2023 rispetto allo stesso intervallo temporale del 2022.

I tassi di variazione tendenziale sono negativi per tutte le città, con Firenze e Roma che mostrano i cali più elevati, -8% e -11% rispettivamente; si accodano Torino (-3,2%) e Bologna con una diminuzione del 5,7%, a Milano e Napoli la diminuzione è rispettivamente del 2,3% e del 2,7%, infine, più contenuta è la decrescita a Palermo, che registra una variazione del -1,6 per cento.

Gli acquisti con l’agevolazione “prima casa”, la cui quota rispetto al complesso degli acquisti effettuati da persone fisiche è pari al 62,6%, sono in diminuzione rispetto al passato.

Crescono nuovamente i tassi medi di interesse fino al 4,51% e la quota degli acquisti di abitazioni finanziate da mutui con ipoteca sulla casa compravenduta scende al 36,9 per cento.

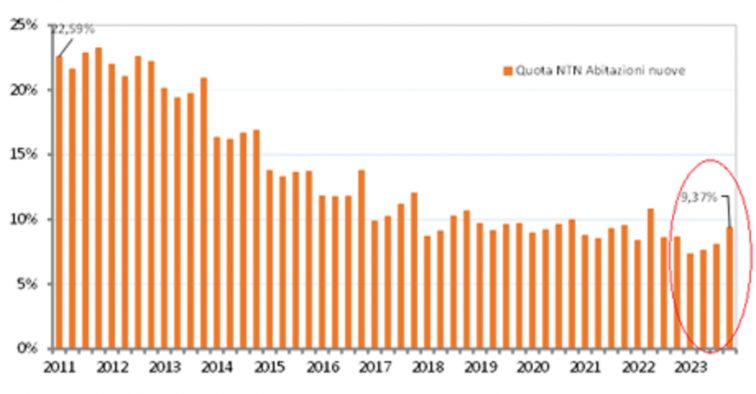

Aumentano gli acquisti di abitazioni di nuova costruzione; nel quarto trimestre 2023 sono state acquistate circa 18.900 nuove abitazioni – 9,4% delle abitazioni compravendute – in aumento del 4,8% rispetto allo stesso trimestre dello scorso anno.

Cantine e soffitte preferite a box e posti auto

Sono 42.653 i depositi pertinenziali scambiati nel quarto trimestre del 2023, in aumento tendenziale del 2,4%, c’è dunque un’inversione di tendenza rispetto a quella rilevata nello scorso trimestre (era -7,8%).

Nei comuni capoluogo, dove sono state acquistate nel trimestre oltre 16mila unità, l’aumento è del 4,8%, la crescita è minore (+1%) nei comuni minori, dove gli acquisti hanno riguardato oltre 26mila unità.

Si rilevano quasi ovunque tassi positivi, con eccezione delle Isole.

Gli acquisti di depositi pertinenziali sono aumentati del +7,1%, nelle otto principali città.

Tra queste ci sono segni positivi, con a Roma, Milano, Torino e Napoli che mostrano tassi di crescita differenziati. Tutte le altre città sono invece in diminuzione: a Palermo la riduzione è del -24% circa, a Genova il calo raggiunge quasi il 16%, Bologna e Firenze mostrano un tasso di riduzione rispettivamente del 9,6% 4,8 per cento.

Il segmento di mercato dei box e posti auto è in diminuzione del 2,1% rispetto al quarto trimestre 2022. I tassi sono negativi in quasi tutte le aree, a eccezione del Sud dove si nota una crescita degli scambi pari a 5,1 per cento. Le maggiori perdite si si concentrano nel Nord Ovest (-3,7%) nel Nord Est (-2,3%) e nel Centro (-2,1%).

Le locazioni abitative

Complessivamente, le abitazioni locate sono oltre 241mila, in calo tendenziale del 4,6% mentre il canone annuale è in leggero aumento dello 0,9 per cento.

Delle nuove locazioni, la maggior parte, quasi il 70% riguarda case ubicate in comuni ad alta tensione abitativa (Ata), in questi comuni la flessione, del 5,3%, risulta superiore a quella complessiva. In termini di canone, la quota delle locazioni di abitazioni situate in comuni Ata raggiunge il 75 per cento. Gli andamenti dei singoli segmenti si presentano abbastanza differenziati.

Le abitazioni locate nel segmento ordinario di lungo periodo (Ord_L) diminuiscono del 7,6%, rispetto all’omologo trimestre del 2022. Il canone annuo mostra anche una lieve riduzione, pari a -0,7 per cento.

Le locazioni di breve periodo del segmento ordinario transitorio (Ord_T), al contrario, presentano una tendenza alla stabilità del numero di abitazioni locate, -0,1%, a fronte di una significativa crescita canoni di affitto, quest’ultimi aumentano infatti del 6,7 per cento.

Le abitazioni locate nel segmento agevolato concordato (Age_C) diminuiscono sia nel numero, con una flessione pari a -3,8%, sia nel canone che registra una diminuzione del 1 per cento.

Infine, per quanto riguarda le locazioni con contratti agevolati per studenti, la situazione è diversificata, a fronte di una diminuzione delle abitazioni locate per intero, -1,1%, si registra un aumento delle abitazioni locate in porzione +8,3 pe cento.

Ultimi articoli

Dati e statistiche 24 Aprile 2026

Dichiarazioni Irpef e Iva 2025, online le statistiche del Mef

Il 58,9% delle persone fisiche ha utilizzato il modello 730 (+3,1% rispetto al 2023), mentre il numero di coloro che hanno utilizzato il modello Redditi si è ridotto (-2,8% rispetto al 2023) Nel 2024 i contribuenti Irpef sono stati oltre 42,8 milioni, in lieve aumento rispetto all’anno precedente.

Normativa e prassi 23 Aprile 2026

Irap 2026: ok alle specifiche tecniche per inviare i dati agli enti locali

La trasmissione delle informazioni è effettuata dall’Agenzia delle entrate verso la regione o la provincia autonoma competente, in base al domicilio fiscale del contribuente soggetto passivo Definite, con il provvedimento del 23 aprile 2026, le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati contenuti nella dichiarazione Irap 2026.

Attualità 22 Aprile 2026

Servizi estimativi e dell’Omi: il punto su stato dell’arte e futuro

Nel 2025, le consultazioni delle quotazioni immobiliari sono state circa 9,1 milioni sul sito dell’Agenzia e 440mila tramite app, per i servizi estimativi sono stati offerti 13.

Attualità 22 Aprile 2026

La fiscalità del Terzo settore, al via il tour per spiegare le novità

Agenzia delle entrate e Università Pontificia Salesiana illustreranno insieme, in una serie di convegni in tutta Italia, la nuova disciplina tributaria messa a punto a seguito della riforma del no profit Parte da Assisi il prossimo 16 maggio il roadshow promosso dall’Agenzia delle entrate e dall’Università pontificia Salesiana per accompagnare gli enti del Terzo settore nella conoscenza della nuova disciplina fiscale introdotta dopo la riforma del Terzo settore.