8 Giugno 2023

Frenano ancora le compravendite di abitazioni nel primo trimestre 2023

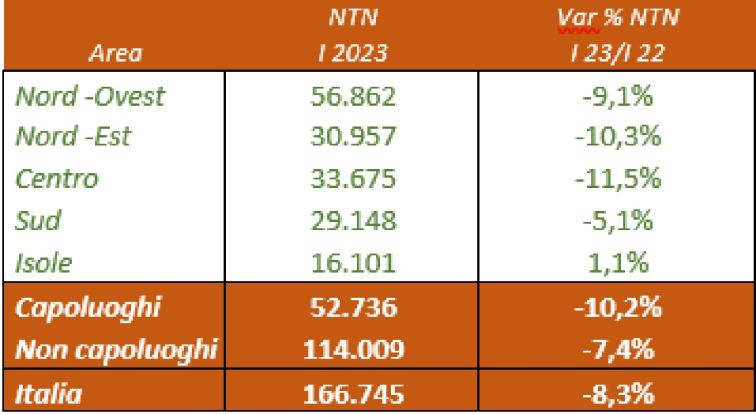

Il mercato immobiliare residenziale nel primo trimestre del 2023 mostra un tasso tendenziale annuo in ulteriore discesa (-8,3%), con circa 15mila abitazioni in meno compravendute in ambito nazionale rispetto all’analogo periodo del 2022. Questo è il primo risultato di sintesi che emerge dalle “Statistiche trimestrali sul mercato immobiliare Residenziale” redatte a cura dell’Osservatorio del mercato immobiliare, disponibile in rete da oggi nell’apposita sezione del portale dell’Agenzia delle entrate. La pubblicazione presenta uno sguardo generale sulle dinamiche del mercato delle abitazioni relative ai primi tre mesi del 2023, con dettaglio fornito per area territoriale e per le maggiori città.

Il numero di abitazioni compravendute tra gennaio e marzo di quest’anno è di circa 167mila, oltre il 30% concentrate nei comuni capoluogo di provincia, che mostrano un calo di due punti più accentuato rispetto al dato nazionale. Osservando le variazioni per mese, emerge che il dato trimestrale è imputabile al calo di compravendite concentrate nei mesi di febbraio e marzo (tra -11% e -12%), mentre a gennaio si è osservata una variazione positiva del 2,8% rispetto a gennaio 2022.

Il calo più contenuto si è rilevato al Sud (-4%). Nelle Isole, al contrario, le compravendite residenziali sono in controtendenza rispetto al dato nazionale, mostrando un incremento del 1,1%, che sale a 2,3% per i comuni minori.

La diminuzione degli scambi coinvolge i tagli dimensionali più grandi e risulta più accentuata al crescere della grandezza delle abitazioni. In particolare, le abitazioni nella classe tra 85 m2 e 115 m2 diminuiscono del 10,2%, le abitazioni di taglio compreso tra 115 e 145 m2 subiscono una flessione pari a -10% e infine le grandi abitazioni, con superfici oltre i 145 m2 registrano un calo che sfiora il 12 per cento. La superficie media delle abitazioni compravendute, rispetto al primo trimestre 2022, è in leggera diminuzione di 1,6 m2 e si attesta intorno ai 105,4 m2.

La percentuale delle compravendite effettuate usufruendo dell’agevolazione “prima casa” (rapportata al totale delle abitazioni acquistate dalle persone fisiche) è pari al 64,8% circa delle unità, in aumento rispetto al precedente trimestre, ma più bassa rispetto alla quota osservata nello stesso periodo dello scorso anno.

Registra invece un’ulteriore flessione il dato riferito alla quota degli acquisti di abitazioni da parte di persone fisiche finanziate da mutui con ipoteca iscritta sull’immobile compravenduto: 41,8% a fronte del 42,9% del trimestre precedente, in costante flessione nell’ultimo anno. Ancora in aumento il tasso medio di interesse, stabilito alla sottoscrizione dell’atto di mutuo, che raggiunge il 4,08 per cento. Il capitale di debito, sempre contratto dalle persone fisiche per acquistare abitazioni, ammonta a circa 8,7 miliardi di euro, oltre 3,7 miliardi di euro in meno dell’omologo trimestre del 2022 (-30%).

È stato stimato, per il periodo in osservazione, l’acquisto di circa 12.200 abitazioni di nuova costruzione, pari al 7,3% del totale delle abitazioni compravendute; rispetto all’omologo trimestre del 2022 si registra ancora una flessione dei volumi di scambio di questa tipologia di immobili che raggiunge il 19,8 per cento.

Le pertinenze

Il segmento dei depositi pertinenziali, per lo più costituito da cantine e soffitte, con circa 32.600 unità scambiate registra una diminuzione nel primo trimestre del 2023 con una variazione tendenziale, sul 2022, del -8,1%, che inverte l’andamento rilevato nello scorso trimestre (era +1%). Nei comuni capoluogo, dove sono state acquistate nel trimestre oltre 12mila unità, la decrescita è più elevata (-9,3%) rispetto a quella registrata nei comuni minori, dove gli acquisti hanno riguardato circa 20mila unità e la diminuzione è del 7,3 per cento.

Anche il segmento di mercato di box e posti auto segna una diminuzione del 9,9%, rispetto agli stessi mesi del 2022. La disaggregazione territoriale evidenzia tassi tendenziali negativi in tutte le aree.

I dati delle grandi città

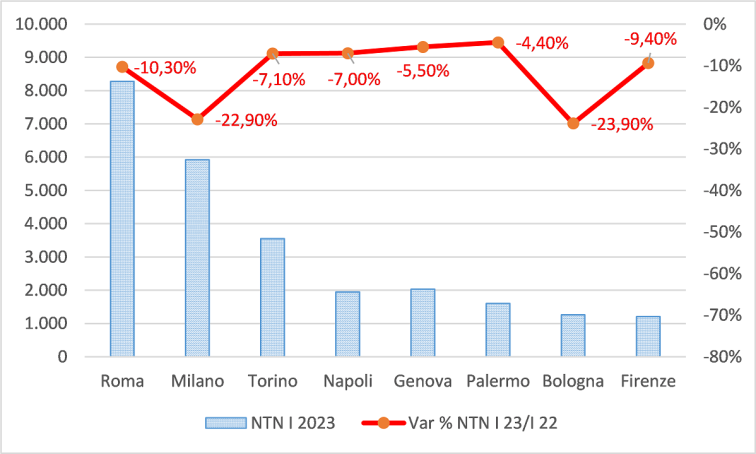

I dati delle compravendite di abitazioni nel primo trimestre del 2023 relativi alle otto principali città italiane per popolazione, che rappresentano il 15% del totale delle compravendite nazionali, evidenziano una variazione tendenziale annua negativa del 13%, più accentuata rispetto al dato nazionale, con quasi 4mila abitazioni acquistate in meno nel primo trimestre 2023 rispetto allo stesso trimestre del 2022.

I tassi sono negativi per tutte le città, ma Bologna e Milano si distinguono registrando l’andamento peggiore con cali del -23,9% e del -22,9% rispettivamente, si accoda Roma con una diminuzione a due cifre del -10,3 per cento. Segue Firenze, città nella quale si osserva un decremento che supera il 9 per cento. A Torino e Napoli la diminuzione è del 7%, mentre più contenuta è la decrescita a Genova e Palermo che presentano un dato negativo del -5,5% e -4,4%, rispettivamente.

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.