6 Dicembre 2022

Mercato dei terreni in crescita, ma a ritmi più rallentati

È consultabile da oggi, 6 dicembre 2022, sul sito dell’Agenzia delle entrate, il nuovo aggiornamento delle statistiche trimestrali relativo alle compravendite dei terreni. La pubblicazione, inaugurata con il primo trimestre del 2022, si propone di quantificare la dimensione del mercato fondiario, innanzitutto in termini di consistenza fisica, di indagarne composizione interna e articolazione territoriale nonché di monitorarne le dinamiche. La procedura di estrazione dei dati fa affidamento, più ancora che in altri mercati già indagati dall’Osservatorio, sulle informazioni di natura fiscale, secondo le specifiche tecniche tuttora oggetto di monitoraggio e illustrate in dettaglio all’interno della Nota metodologica.

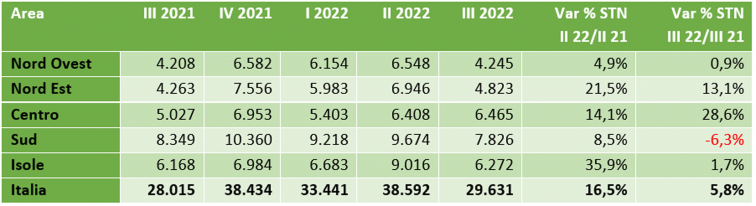

Gli ultimi dati pubblicati si riferiscono al terzo trimestre del 2022 e mostrano il protrarsi di una tendenza positiva che ha caratterizzato il mercato prima e dopo il forzato arresto legato vicende pandemiche e nella quale, tuttavia, emergono anche alcuni segni di rallentamento.

A livello nazionale le superfici (in ha) scambiate variano in aumento di circa il 6% (oltre dieci punti percentuali in meno rispetto all’ultima variazione tendenziale rilevata). In tutte le macroaree, a eccezione delle regioni centrali, il mercato cresce a ritmi più bassi rispetto allo scorso trimestre e nel caso del Meridione fa registrare un segno negativo (-6,3%).

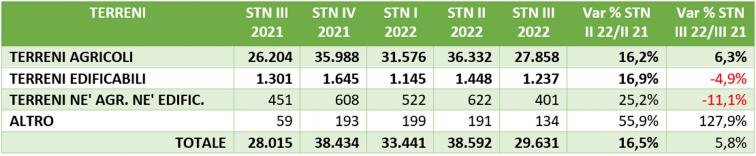

Nel report, grazie alle informazioni desunte dal registro, viene effettuata una disaggregazione in base alla destinazione che porta ad analizzare separatamente i due principali aggregati quelli dei terreni agricoli e dei terreni edificabili, oltre ad alcune categorie residuali. Va rilevato come l’andamento del settore dipenda soprattutto dall’andamento del segmento dei terreni agricoli, che rappresentano oltre il 90% della superficie compravenduta. Con riferimento all’ultimo trimestre i due segmenti hanno evidenziato un andamento opposto. Il mercato agricolo rallenta significativamente la sua crescita rispetto ai trimestri precedenti ma si mantiene in terreno positivo (+6,3%). Le aree edificabili, invece, fanno registrare un segno negativo con la variazione tendenziale che scende a -4,9%. Ancor più negativo (-11,1%) risulta il dato per i terreni non classificabili né come agricoli né come edificabili, che deve però tener conto della esiguità dei numeri assoluti. Discorso quest’ultimo che vale ancor di più per la categoria residuale altro.

Tornando alle due principali aggregazioni del mercato, l’agricolo e l’edificabile, si può aggiungere, guardando agli altri dati pubblicati nel report, che le performance del mercato hanno registrato risultati molto diversificati a livello locale. Il calo già rilevato per il complesso dei terreni al Sud è attribuibile per intero al segmento agricolo (-7%); nelle stesse regioni le aree edificabili, diversamente dalla maggior parte del territorio nazionale, hanno registrato un incremento degli scambi (+18% circa). Da sottolineare variazioni molto superiori alla media per l’area del Centro per quanto attiene ai terreni agricoli (+30,2%) e nelle Isole (-30,6%) per quelli edificabili. Scendendo più in dettaglio, il dato sulle superfici medie per singolo atto evidenzia come la differenza tra gli acquisti da parte di persone non fisiche e di persone fisiche risulti particolarmente accentuata nel caso dei terreni edificabili (dimensioni quasi quadruple, 0,51 ha/atto contro 0,12 ha/atto).

Ultimi articoli

Normativa e prassi 19 Giugno 2026

Senza autonomia del trustee, niente autonomia fiscale al trust

Quando il patrimonio resta, di fatto, nella disponibilità dei beneficiari o di altri soggetti collegati, il reddito del trust passa per imputazione in capo agli interponenti residenti in Italia Con la risposta n.

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.