20 Ottobre 2022

Finanziamenti immobiliari 2021, nelle grandi città aria di ripresa

Nel 2021 il numero degli immobili ipotecati con ubicazione nelle metropoli e il capitale a essi associato sono aumentati di oltre il 30% rispetto al difficile anno precedente. Lo si ricava dal Rapporto sui Mutui ipotecari relativi allo scorso anno, disponibile da oggi sul sito dell’Agenzia delle entrate. La pubblicazione, giunta alla sua quinta edizione, chiude il ciclo delle monografie che ogni anno l’Omi dedica all’analisi consuntiva dei vari aspetti del mercato immobiliare, in questo caso esaminando in profondità le caratteristiche, la provenienza e la destinazione del credito ipotecario.

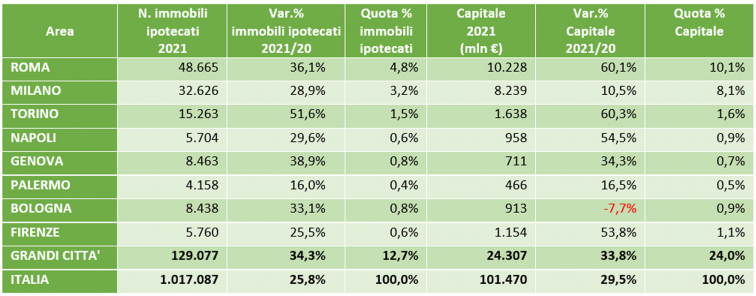

Ampio spazio, tra le altre cose, viene dedicato ai dati territoriali, e in particolare a quelli riferiti alle metropoli. Da questi ultimi emerge, come mostrato in tabella, che sul totale del capitale finanziato nel 2021, oltre 24 miliardi, pari al 24% circa, provengono da atti in cui le unità immobiliari concesse a garanzia del credito sono ubicate nelle otto maggiori città per popolazione.

Tale percentuale risulta quasi doppia rispetto a quella che riguarda il numero di unità immobiliari ipotecate (12,7%). Circa il 18% del capitale nazionale è riconducibile a immobili ubicati a Roma (10,1%) e Milano (8,1%), una quota simile a quella riscontrata nei due anni precedenti.

Per l’insieme delle otto città, nel 2021, si osserva, come per il dato nazionale, un forte incremento sia in termini di immobili (+34,3%), che di capitale (+33,8%), ma in entrambi i casi in misura più accentuata rispetto all’intero Paese. Particolarmente dinamico è risultato il mercato ipotecario a Torino dove rispetto al 2020 il numero di immobili coinvolti è aumentato di oltre il 50% cui è corrisposto una crescita del capitale erogato intorno al 60 per cento. Un’espansione dei finanziamenti analoga si è registrata a Roma per un ammontare complessivo, nel 2021, superiore ai 10 miliardi di euro.

Rispetto alle fonti di finanziamento, il Rapporto evidenzia che il capitale di debito associato ad atti residenziali (costituiti cioè da una sola unità immobiliare del settore residenziale, eventualmente combinata con terreni e al massimo tre pertinenze) è superiore al dato Italia (48,1%), a eccezione di Milano, dove questa percentuale si attesta attorno al 45 per cento. A Palermo sfiora il 90 per cento. In totale, per le otto città, la percentuale complessiva supera il 50 per cento.

Analizzando la destinazione dei finanziamenti con ipoteche, risulta che nelle grandi città il capitale “estratto” dagli immobili torna per il 50% circa sul mercato immobiliare, quota superiore a quella che si osserva a livello nazionale, pari a poco meno del 46% (Figura 20). Nel dettaglio delle singole realtà, Palermo e Genova sono le città in cui il peso del capitale destinato al mercato A è maggiore (più del 70% del totale), mentre a Roma e Milano si registra il dato più basso (circa il 45%), in linea con la media nazionale.

In termini di variazioni, nel 2021 rispetto al 2020, (Tabella 7) nel complesso delle grandi città si osserva una crescita superiore (+20%) rispetto al dato nazionale (+16,2%) per il mercato C, nonostante il segno negativo nelle città di Milano e di Bologna. Nel mercato A soltanto Roma, che pure rappresenta l’ambito locale più importante per volume, ha registrato una performance superiore (+40%) a quella della media del Paese (+36%). Lo scarto tra le variazioni è più evidente nei restanti mercati per i risultati negativi registrati nelle due città principali.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.