20 Ottobre 2022

Report sui mutui ipotecari 2022, focus sul capitale finanziato

Anche in questa edizione, il Rapporto mutui ipotecari 2022, pubblicato oggi sul sito dell’Agenzia delle Entrate nella sezione dedicata all’Osservatorio del mercato immobiliare, riserva un capitolo all’analisi della destinazione del capitale finanziato a fronte dell’iscrizione di un mutuo ipotecario.

Con riferimento al capitale finanziato nel 2021 è individuata quanta parte è destinata a tornare nel mercato immobiliare e quanta parte è destinata al finanziamento di attività economiche non connesse al mercato immobiliare.

In relazione alla destinazione del finanziamento convenzionalmente, gli atti di mutuo sono distinti in atti destinati al “mercato A”, al “mercato C” e altro come riassunto nello schema di seguito:

| Mercato A | Atti di ipoteca che contengono, in tutto o in parte, unità immobiliari alle quali sia stato possibile associare una compravendita |

| Mercato C | Atti di ipoteca per i quali non è stata riscontrata alcuna compravendita nel mercato immobiliare |

| Altri Mercati Situazioni “Miste” | Atti di ipoteca per i quali solo una parte del capitale finanziato ha trovato corrispondenza nelle compravendite immobiliari, in forma diretta (con oggetto gli stessi immobili ipotecati) o indiretta (con oggetto immobili diversi da quelli ipotecati). |

Nel corso del 2021 gli immobili oggetto di ipoteca sono stati oltre un milione, circa 200mila in più, (25,8% rispetto al 2020), per un totale di oltre 101 miliardi di capitale di debito finanziato (+29,5% rispetto al 2020).

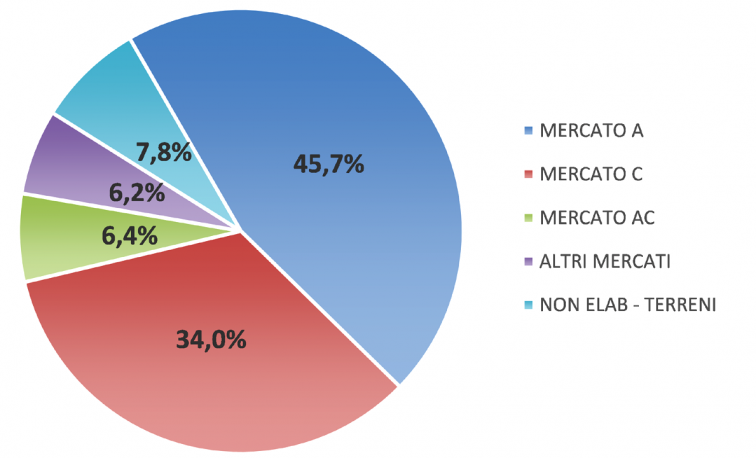

Il 45,7% del capitale concesso a garanzia in atti di mutuo ipotecario, circa 46 miliardi di euro, è assorbito dal Mercato A, ovvero utilizzo per l’acquisto di un immobile mentre il 34% circa, poco più di 34 miliardi di euro, è destinato ad altre attività, Mercato C. La restante parte, a destinazione mista, pesa per il restante 20,4% del capitale e tra queste, il caso in cui solo parte delle unità immobiliari ipotecate è stata oggetto di compravendita, denominato Mercato AC, detiene la quota maggiore di capitale, 6,4%.

Figura 1- Distribuzione del capitale erogato per destinazione del finanziamento

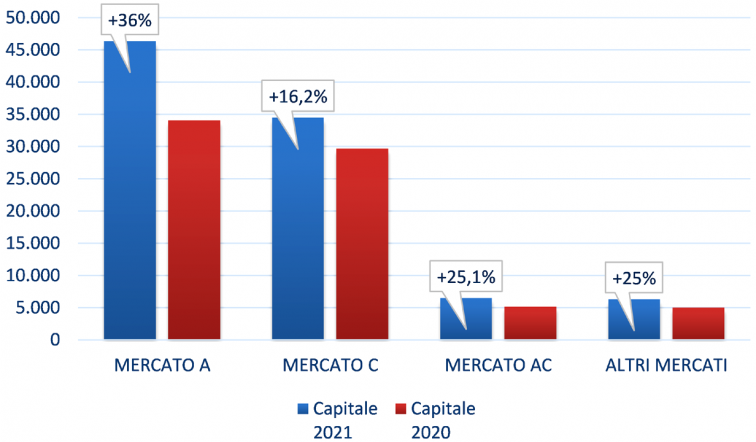

Rispetto al 2020, nel Mercato A si osserva una crescita accentuata di capitale finanziato in misura del 36%, mentre nel Mercato C la variazione rilevata è più contenuta, +16,2 per cento. Si conferma, di fatto, come la crescita del capitale finanziato è utilizzata, nel 2021, in prevalenza, per compravendite immobiliari.

Figura 2- Capitale erogato per destinazione del finanziamento – Variazione tendenziale annua

In termini di numero di immobili ipotecati l’espansione che si registra nel 2021 è del 37% (circa 165mila unità in più) per il Mercato A, mentre si registra una lieve contrazione -1,1% (circa 2.200 unità in meno) per il Mercato C.

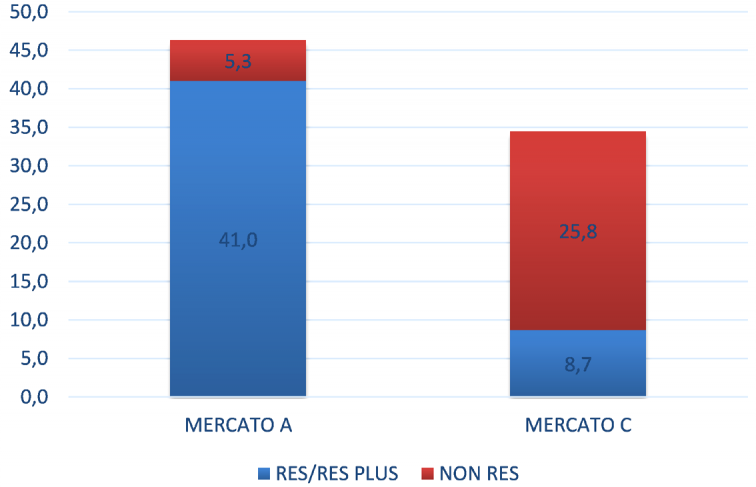

Dei 46 miliardi destinati a finanziare il mercato immobiliare (Mercato A) la quota maggiore, oltre l’88%, è destinata all’acquisto di abitazioni e relative pertinenze (atti RES e RES PLUS). Di contro, relativamente ai mutui ipotecari non destinati all’acquisto di immobili, solo per il 25% dei circa 34 miliardi di euro di capitale finanziato si è trattato di atti nei quali le garanzie sono immobili residenziali (e pertinenze); per la restante quota di capitale, circa 26 miliardi di euro, gli immobili ipotecati sono soprattutto unità immobiliari dei settori produttivo, terziario-commerciale e terreni (atti NON RES).

Figura 3 – Capitale erogato per tipologia di atto – Miliardi di euro

Per aree geografiche, il capitale erogato destinato al Mercato A mostra variazioni simili rispetto al 2020, comprese tra il 34% circa del Nord e il 40% del Centro; al contrario, per il Mercato C, si registra una espansione nell’area del Centro (+16%) e una leggera contrazione nel Nord (-1,7%) e nel Sud (-4,6%).

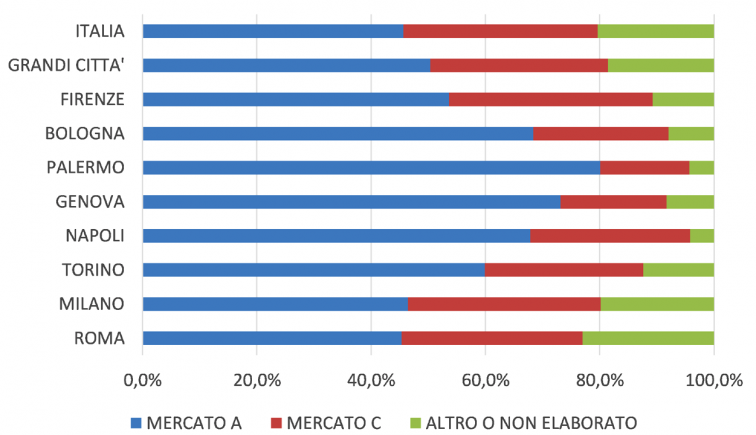

Nelle otto grandi città, il capitale erogato che finanzia il mercato immobiliare si conferma in quota superiore a quella osservata a livello nazionale (circa il 50%, rispetto al 45,7% del dato nazionale). Come per il 2020, Palermo e Genova sono le città in cui il peso del capitale destinato al Mercato A è molto più elevato (oltre il 70% del totale), mentre a Milano, Roma e Firenze i mutui ipotecari che finanziano altre attività economiche arrivano a superare il 30% del capitale totale.

Figura 4 – Distribuzione del Capitale erogato per destinazione del finanziamento – Grandi Città

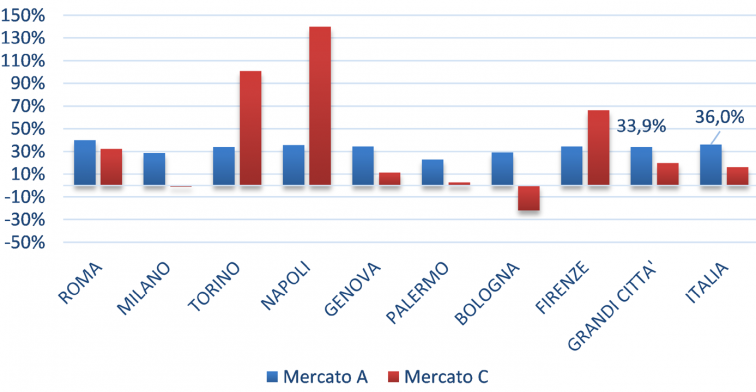

In termini di variazioni percentuali, rispetto al 2020, nel complesso delle otto grandi città, i finanziamenti destinati al mercato immobiliare presentano un tasso più basso rispetto al dato nazionale, +34%, mentre quelli destinati ad altre attività economiche presentano un tasso più elevato, + 20%. Nel dettaglio delle città, rileviamo il segno negativo di Bologna (-21,9%) e Milano (-1,1%) nel Mercato C, e, nello stesso mercato di destinazione dei finanziamenti, il dato ampiamente positivo di Torino (+100%) e Napoli (+140%).

Figura 5 – Variazione tendenziale annua del Capitale per destinazione del finanziamento – Grandi Città

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.