1 Giugno 2026

Global minimum tax, l’Agenzia risponde ai dubbi sulla dichiarazione GloBE

Nelle Faq pubblicate online, le risposte dell’Amministrazione alle domande più frequenti. Dall’utilizzo dell’euro al campo “ruolo” del frontespizio: tutti i chiarimenti

L’Agenzia delle entrate ha istituito una pagina web dedicata, accessibile al link: Schede – Dichiarazione fiscale Globe – Che cos’è – Agenzia delle Entrate, al fine di raccogliere e rendere disponibili informazioni operative e chiarimenti relativi alla “Dichiarazione Fiscale GloBE”. Nell’ambito di tale sezione, il 29 maggio scorso sono state pubblicate alcune Frequently asked questions (Faq) predisposte in relazione agli obblighi dichiarativi previsti dall’articolo 53 del decreto legislativo n. 209/2023, come disciplinati dalle relative disposizioni attuative contenute nel decreto del vice ministro dell’Economia e delle Finanze del 7 novembre 2025. L’iniziativa si inserisce nel più ampio quadro normativo relativo alla disciplina dell’imposizione integrativa (Global minimum tax), finalizzata a garantire un livello minimo di imposizione fiscale per i gruppi multinazionali e nazionali di rilevanti dimensioni, in coerenza con le regole Ocse e con la direttiva (Ue) 2022/2523.

La coerenza con la Comunicazione rilevante

Uno dei principi fondamentali ribaditi dalle Faq è la necessità di mantenere piena coerenza tra la dichiarazione fiscale e la Comunicazione rilevante, spesso indicata come Gir (articolo 51, Dlgs 209/2023). Quest’ultima contiene, infatti, tutte le principali informazioni relative alla struttura del gruppo, ai regimi semplificati eventualmente applicati, ai calcoli effettuati per ciascuna giurisdizione e alle imposte dovute: piuttosto una traduzione operativa e dichiarativa delle informazioni già trasmesse.

L’utilizzo dell’euro nella dichiarazione fiscale

Particolare attenzione viene dedicata anche alla questione valutaria. Le Faq chiariscono che tutti gli importi riportati nella dichiarazione devono essere espressi in euro, senza eccezioni. Non è, quindi, consentito effettuare i calcoli nella valuta di presentazione del gruppo e convertire soltanto l’imposta finale. La conversione deve interessare tutti i dati indicati nel modello e deve essere effettuata utilizzando il tasso di cambio pubblicato dalla Banca centrale europea all’ultimo giorno dell’esercizio. Qualora quella data coincida con un giorno festivo, si utilizza l’ultima quotazione disponibile.

I regimi semplificati

Un tema centrale dell’intero sistema è rappresentato dai cosiddetti regimi di “porto sicuro”, o Safe Harbour. Si tratta di meccanismi pensati per alleggerire gli adempimenti nei casi in cui il rischio fiscale sia considerato limitato. I chiarimenti dell’Agenzia spiegano, tuttavia, che l’applicazione di un regime semplificato non elimina automaticamente l’obbligo dichiarativo. Anche quando opera il Safe Harbour, la dichiarazione fiscale deve comunque essere presentata, seppure con modalità semplificate e con la possibilità di non compilare alcuni quadri del modello.

Soggetti obbligati a presentare la dichiarazione

Le indicazioni diventano particolarmente articolate quando si affronta il tema dei soggetti obbligati alla presentazione della dichiarazione. Nei gruppi nazionali, ad esempio, è possibile individuare una società responsabile del versamento dell’imposta minima nazionale. In questo caso le altre società del gruppo possono essere esonerate dagli adempimenti dichiarativi, pur restando solidalmente responsabili. Nei gruppi multinazionali, invece, la situazione si complica: alcune società italiane potrebbero essere tenute a presentare autonomamente la propria dichiarazione ai fini dell’imposta minima integrativa, mentre altre potrebbero essere coinvolte esclusivamente ai fini dell’imposta minima nazionale.

Il recasting

Tra gli aspetti più tecnici affrontati dalle Faq emerge però soprattutto il tema del cosiddetto recasting della fiscalità differita. Si tratta di un passaggio particolarmente delicato, perché riguarda il modo in cui devono essere rappresentati nella dichiarazione gli effetti della rideterminazione delle imposte differite ai fini GloBE. In termini semplificati, il recasting consiste nel ricalcolo delle imposte differite secondo le regole della Global minimum tax, che possono differire rispetto ai criteri utilizzati nella contabilità civilistica. Questo passaggio è importante perché le imposte differite incidono direttamente sul calcolo dell’aliquota effettiva di imposizione, elemento centrale dell’intero sistema Pillar two. Le risposte precisano che nel rigo B4 della dichiarazione deve essere indicato innanzitutto l’importo netto della fiscalità differita contabilizzata nell’esercizio. Successivamente devono essere apportate le eventuali rettifiche derivanti proprio dal recasting. Queste variazioni confluiscono nelle colonne dedicate agli aumenti o alle diminuzioni e determinano il valore finale rilevante ai fini GloBE.

Il chiarimento è significativo perché conferma che gli effetti del recasting non devono essere evidenziati separatamente rispetto alle normali rettifiche previste dal modello. In altre parole, il contribuente non deve creare una rappresentazione autonoma delle operazioni di rideterminazione, ma incorporarle direttamente nei meccanismi di rettifica già previsti nella dichiarazione.

Il codice fiscale degli Oicr di tipo contrattuale

Un capitolo specifico riguarda poi le entità di investimento, come alcuni fondi. L’Agenzia chiarisce che se tali entità possiedono un codice fiscale, questo deve essere indicato nella dichiarazione. Se, invece, il codice fiscale non esiste, può essere richiesto anche esclusivamente per adempiere agli obblighi connessi alla Global minimum tax. In questo caso il codice fiscale assume una funzione puramente identificativa e non implica necessariamente una soggettività tributaria autonoma.

Collegamenti con la Comunicazione rilevante

Molto significativo è anche il collegamento tra le opzioni esercitate nella Comunicazione rilevante e la successiva compilazione della dichiarazione fiscale. Alcune scelte effettuate nella Gir, come l’applicazione di specifici regimi semplificati o l’opzione per il regime della distribuzione imponibile, producono, infatti, effetti diretti sulla compilazione dei quadri dichiarativi e sulle informazioni da riportare.

Nel complesso, dalle Faq emerge con chiarezza un aspetto fondamentale: il sistema GloBE introduce un livello di complessità molto elevato anche nei casi in cui, concretamente, non emerga alcuna imposta da versare. Gli obblighi dichiarativi restano infatti ampi e dettagliati, richiedendo un forte coordinamento tra le funzioni fiscali, amministrative e di compliance dei gruppi interessati.

La Gmt rappresenta, quindi, non soltanto una nuova imposta, ma soprattutto un nuovo modello di controllo fiscale internazionale basato su trasparenza, standardizzazione dei dati e coordinamento tra amministrazioni fiscali. Per le imprese coinvolte sarà essenziale dotarsi di processi interni affidabili e di una governance fiscale capace di gestire correttamente obblighi sempre più sofisticati e interconnessi.

Esemplificazione

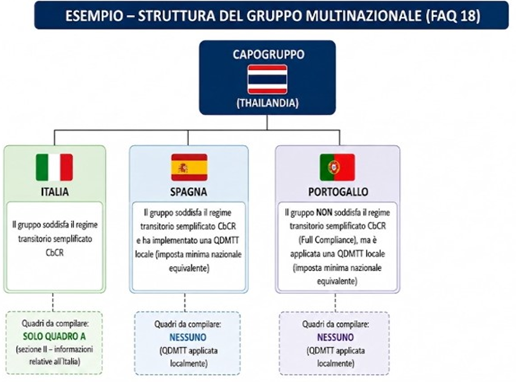

La Faq 18 contiene un esempio che descrive la posizione di un gruppo multinazionale attivo in più giurisdizioni, con differenti livelli di applicazione delle regole Pillar two (GloBE), dei regimi transitori semplificati CbCR e delle imposte minime nazionali equivalenti (Qdmtt), evidenziando come la compliance fiscale, ai fini della dichiarazione nazionale, vari in funzione del Paese e della struttura partecipativa del gruppo.

In particolare, il gruppo ha la controllante capogruppo in Thailandia, dove la normativa Pillar two non è ancora in vigore per l’esercizio 2024 e non esistono collegamenti partecipativi rilevanti con “controllanti” localizzate in Italia. In Italia, invece, il gruppo rientra nel regime transitorio semplificato CbCR.

La situazione in Spagna è più articolata: il gruppo beneficia anch’esso del regime transitorio semplificato CbCR e ha, inoltre, implementato una Qdmtt, senza però partecipazioni detenute da controllanti italiane, configurandosi, quindi, come un contesto privo di controllanti intermedie e controllanti parzialmente possedute localizzate in Italia.

Infine, in Portogallo il gruppo non soddisfa i requisiti per il regime transitorio semplificato CbCR ed è, quindi, soggetto all’applicazione completa delle regole GloBE (full compliance), pur in presenza di una Qdmtt a livello locale e senza partecipazioni detenute da controllanti italiane.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.