9 Ottobre 2025

Mutui ipotecari 2024: cresce il capitale erogato

Aumento del 21,5% su base annua, per un totale finanziato di oltre 108,8 miliardi di euro. Per la maggior quota, una percentuale del 71%, le unità ipotecate sono riferite ad atti di tipo residenziale

Nel 2024 il mercato dei mutui ipotecari in Italia ha registrato un sensibile incremento, dopo la contrazione registrata nelle due precedenti annualità. Secondo i dati analizzati nel Rapporto mutui ipotecari 2025, a cura dell’Osservatorio del mercato immobiliare dell’Agenzia delle entrate, le unità immobiliari urbane e i terreni ipotecati, nel 2024, sono stati 771.351, in aumento del 5% rispetto al 2023. Il capitale complessivamente finanziato ha superato i 108,8 miliardi di euro, in crescita del 21,5% su base annua. Il rapporto è corredato di un Allegato statistico, con i dati in formato excel.

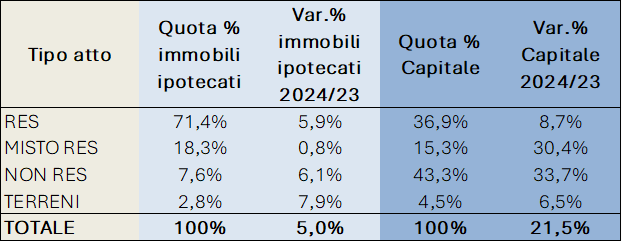

A livello di composizione, il 71% circa delle unità ipotecate è riferito ad atti di tipo residenziale (Res), che rappresentano il 37% del capitale complessivo, per un totale di poco superiore ai 40 miliardi di euro. Gli atti costituiti da una combinazione di unità residenziali e di altre tipologie, atti misto residenziale (misto Res) coprono il 18% degli immobili ipotecati, ma la crescita del capitale finanziato per questi atti è risultata particolarmente sostenuta (+30,4%), segnalando un incremento delle operazioni che combinano immobili a uso abitativo e non abitativo.

Gli atti relativi a immobili del settore non residenziale (non Res) incidono solo per il 7,6% del totale delle unità, ma assorbono oltre il 43% del capitale, pari a 47 miliardi di euro, con una crescita annua del 33,7 per cento. Gli atti riferiti ai terreni, pur rappresentando appena il 2,8% degli immobili, mostrano anch’essi un incremento, +6,5% nel capitale e +7,9% nel numero di immobili ipotecati.

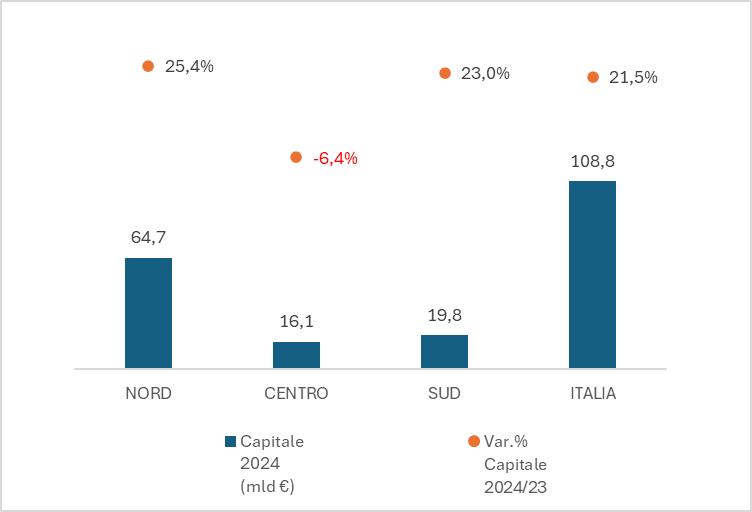

Dal punto di vista territoriale, il Nord resta l’area con la maggiore concentrazione di mutui ipotecari: il 60,8% degli immobili ipotecati e quasi il 60% del capitale complessivo, pari a 64,7 miliardi di euro. Il Centro si colloca al 20% circa per numero di immobili, ma registra una flessione dei capitali erogati (–6,4%), mentre al Sud il capitale finanziato cresce del 23% a fronte di un aumento più moderato del numero di immobili, +3,9 per cento.

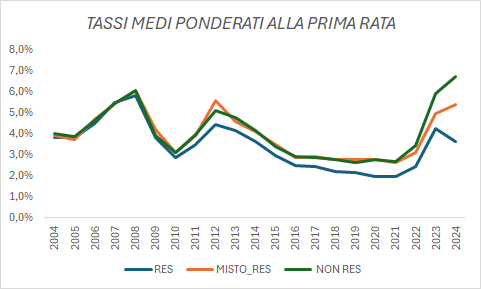

I tassi medi ponderati alla prima rata del complesso delle unità immobiliari ipotecate nel 2024 si attestano al 4,98%, in lieve incremento di 0,06 punti percentuali rispetto al 2023. Gli atti residenziali presentano i tassi più bassi, 3,65%, in calo di 0,61 punti, mentre le operazioni miste e non residenziali risultano più onerose: rispettivamente 6,75% e 5,40 per cento. La durata media dei finanziamenti è di 18 anni, ma per gli atti residenziali supera i 25 anni, mentre scende a 14,4 anni per gli atti non residenziali e a 9,6 anni per i mutui misti.

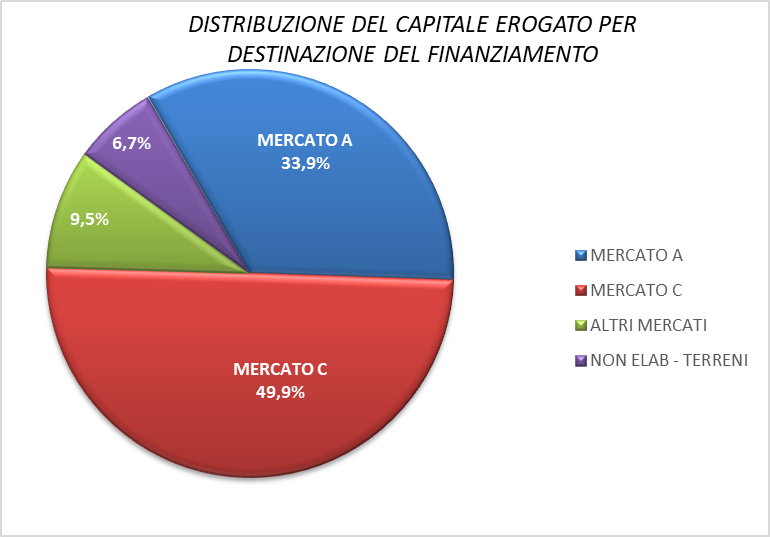

La seconda parte del rapporto analizza la destinazione del capitale “estratto” dagli immobili ipotecati, contando, di fatto, gli immobili e i capitali che tornano a finanziare il mercato immobiliare. Nel 2024, il 63% circa delle unità e il 34% del capitale sono stati impiegati nel mercato immobiliare (“mercato A”), ovvero per l’acquisto degli stessi immobili posti a garanzia. Quasi la metà del capitale complessivo (49,9%) è invece confluita in attività economiche diverse dal settore immobiliare (“mercato C”). L’incremento del capitale, dal 2024 al 2023, destinato a finalità extra-immobiliari è stato particolarmente marcato (+33,9%), segnale di un utilizzo crescente della leva ipotecaria per finanziare investimenti produttivi o operazioni non legate all’acquisto di immobili.

L’analisi per tipo di atto mostra che la quasi totalità del capitale destinato al mercato A deriva da atti residenziali (35,5 miliardi di euro su 36,8 totali), mentre nel mercato C prevalgono nettamente gli atti non residenziali, da cui origina il 70% del capitale. Il Nord assorbe oltre la metà dei finanziamenti extra-immobiliari, con una crescita del 41,6% rispetto al 2023, mentre al Centro il capitale destinato a tali scopi è diminuito del 19 per cento.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.

Normativa e prassi 6 Marzo 2026

Teatro italiano ma artista di fuori: corrispettivo tassabile in Italia

Se la convenzione con lo Stato di residenza preserva la potestà impositiva del nostro Paese già prevista dal Tuir, spetta all’altro Stato risolvere l’eventuale doppia imposizione L’Agenzia delle entrate ha dato alcune indicazioni sul trattamento ai fini delle imposte dirette dei compensi ricevuti da un artista dello spettacolo non residente da parte di un teatro con sede in Italia per rappresentazioni svolte nel nostro Paese.

Dati e statistiche 5 Marzo 2026

Bollettino delle entrate tributarie: online i dati 2025 e gennaio 2026

Il report del gettito fiscale dell’anno passato mostra un +3% rispetto al 2024.