11 Settembre 2025

Statistiche Omi aprile – giugno 2025, torna positivo il mercato fondiario

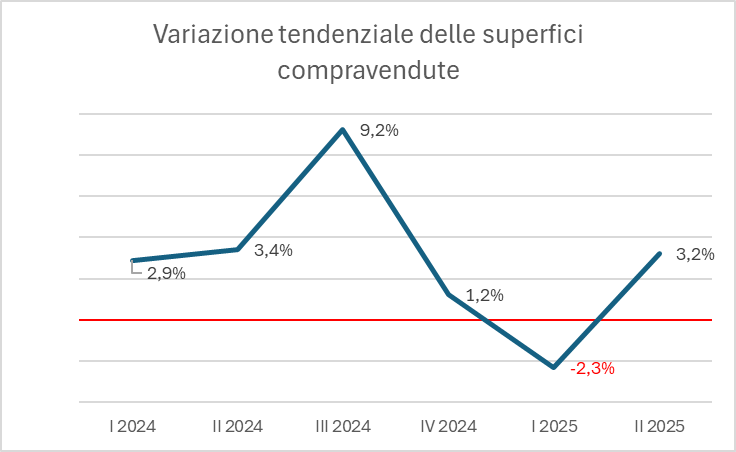

Dopo il rallentamento registrato nel primo trimestre, in quello successivo il settore terreni evidenzia una crescita del 3,2% rispetto al medesimo periodo del 2024

Disponibili da oggi, nella sezione dedicata all’Osservatorio del Mercato immobiliare, le statistiche trimestrali delle compravendite di terreni relative al secondo trimestre 2025.

La diminuzione delle vendite osservata lo scorso trimestre lascia il posto a un mercato positivo con un aumento del 3,2% rispetto all’analogo periodo del 2024.

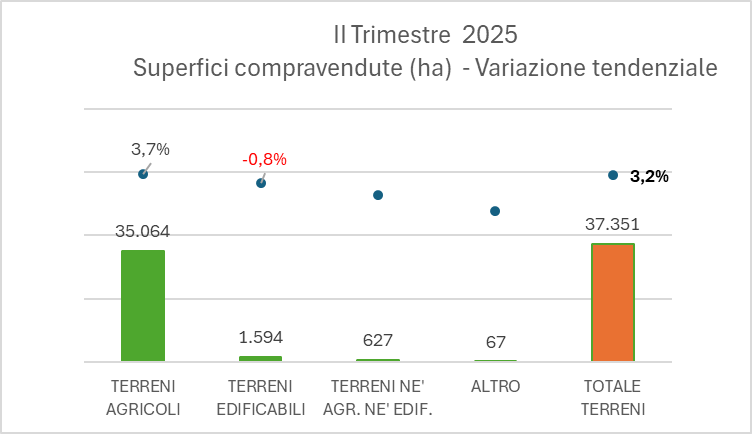

Oltre 37.300 gli ettari scambiati, di cui oltre un quarto, circa 10.000 ettari, concentrati nell’area del Sud Italia.

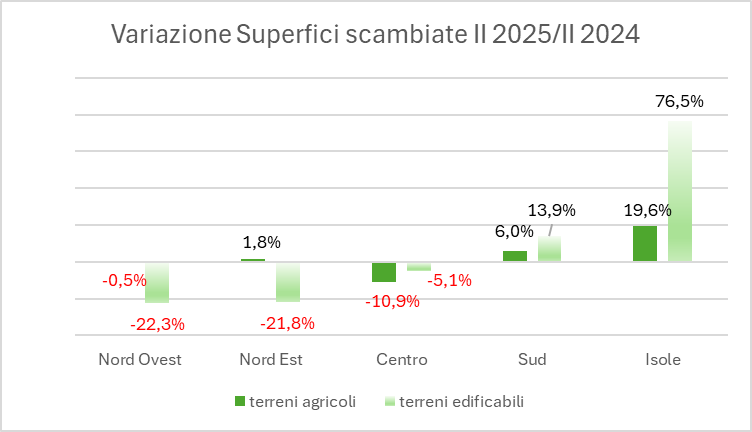

Sulla tendenza positiva incide principalmente l’aumento delle compravendite registrate nelle Isole, +20% circa, e al Sud, +6,3%; al Nord Est il mercato si mostra sostanzialmente stabile, mentre al Centro e nel Nord Ovest, unica area in positivo nello scorso trimestre, si registra una flessione degli scambi di superfici, rispettivamente, dell’11% e dell’1,8%.

Analizzando il dato delle superfici scambiate per destinazione d’uso, per i terreni agricoli, che rappresentano circa il 94% del mercato complessivo, emerge un aumento su scala nazionale del 3,7%, trainato soprattutto dal dato positivo registrato nelle Isole, +19,6%, oltre 1.200 ettari in più, e al Sud, +6%, 528 ettari in più rispetto al II trimestre 2024. La tendenza è, invece, negativa al Centro, -11% circa, 646 ettari in meno. Nel Nord Ovest la tendenza è in leggera flessione, -0,5%, nel Nord Est il tasso tendenziale è +1,8%.

Per i terreni edificabili, che rappresentano il 4,3% del mercato, si conferma, seppure in misura più contenuta, la tendenza negativa registrata nel trimestre scorso, con una variazione delle superfici in diminuzione, a livello nazionale dello 0,8%. Le superfici scambiate di terreni edificabili nel II trimestre 2025 calano, rispetto al II trimestre 2024, soprattutto al Nord Ovest (-22,3%, – 91 ettari), nel Nord Est (-21,8%, -90 ettari), al Centro (-5,1%, -13 ettari), mentre al Sud e soprattutto nelle Isole si mostrano in consistente aumento (rispettivamente, +13,9%, +50 ettari; +76,5%, +131 ettari).

Anche per i terreni edificabili il peso delle superfici scambiate per area conferma nel trimestre in esame una prevalenza del Sud, che singolarmente rappresenta oltre il 25% del mercato nazionale (era il 31% nel trimestre scorso) mentre la quota di superfici compravendute relativa alle due aree del Nord sfiora il 40%.

Distinguendo la natura giuridica dei soggetti acquirenti, tra persone fisiche e persone non fisiche, l’analisi conferma una netta prevalenza di persone fisiche nelle compravendite di terreni agricoli, che rappresentano il 70% circa, quota che diventa ancora più elevata al Sud (74%); si assiste a una situazione opposta nelle compravendite di terreni edificabili, dove gli acquirenti sono rappresentati per il 70% circa da persone non fisiche, percentuale che arriva al 78% nel Nord Ovest.

Il dato sulle superfici medie per singolo atto evidenzia come la differenza tra gli acquisti da parte di persone non fisiche e di persone fisiche risulti particolarmente accentuata nel caso dei terreni edificabili con i primi che mediamente acquistano terreni con dimensioni oltre 3 volte maggiori 0,51 ha/atto, rispetto ai secondi, 0,14 ha/atto.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.

Normativa e prassi 6 Marzo 2026

Teatro italiano ma artista di fuori: corrispettivo tassabile in Italia

Se la convenzione con lo Stato di residenza preserva la potestà impositiva del nostro Paese già prevista dal Tuir, spetta all’altro Stato risolvere l’eventuale doppia imposizione L’Agenzia delle entrate ha dato alcune indicazioni sul trattamento ai fini delle imposte dirette dei compensi ricevuti da un artista dello spettacolo non residente da parte di un teatro con sede in Italia per rappresentazioni svolte nel nostro Paese.

Dati e statistiche 5 Marzo 2026

Bollettino delle entrate tributarie: online i dati 2025 e gennaio 2026

Il report del gettito fiscale dell’anno passato mostra un +3% rispetto al 2024.