5 Giugno 2025

Mercato immobiliare residenziale: i numeri 2024 regione per regione

Nel primo semestre dell’anno, sul sito dell’Agenzia delle entrate, l’Osservatorio del mercato immobiliare (Omi), con l’ausilio delle Direzioni regionali e degli Uffici provinciali-Territorio, coordina la pubblicazione delle Statistiche Regionali, puntuale approfondimento sull’andamento del mercato residenziale nell’anno 2024 in tutte le regioni italiane e nelle Province autonome di Trento e Bolzano. I 21 report permettono di analizzare, fino al dettaglio delle singole zone Omi dei comuni capoluogo di ogni provincia, le dinamiche locali delle transazioni di tipo residenziale, con informazioni sul numero di transazioni, sulla dinamicità del mercato residenziale e sul livello medio delle quotazioni.

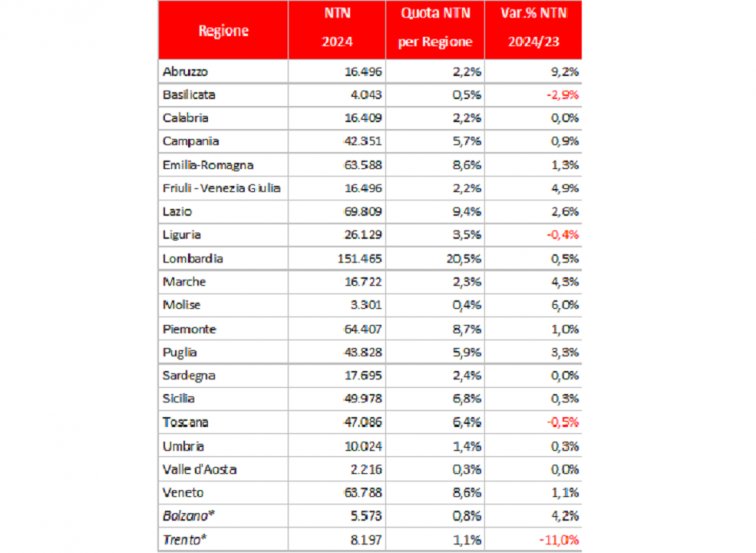

I dati contenuti nel recente Rapporto immobiliare 2025 hanno evidenziato, nel 2024, la ripresa degli scambi di abitazioni a livello nazionale, +1,9% rispetto al 2023, andamento che risulta confermato in quasi tutte le regioni, ad eccezione della Basilicata, Liguria, Toscana, che registrano una lieve flessione. Le regioni che rappresentano la maggiore quota di scambi sul totale nazionale, la Lombardia (21% circa delle Ntn totali, ossia le unità immobiliari compravendute “normalizzate” rispetto alla quota trasferita) e il Lazio (9,4% delle Ntn totali), registrano rialzi, del numero di abitazioni compravendute nell’anno 2024, rispettivamente dello 0,5% e del 2,6%. La variazione tendenziale più elevata è stata registrata in Abruzzo, con +9,2%, con maggiore contributo della provincia di Teramo (+14,1%), seguono il Molise, con un incremento del 6% concentrato principalmente nella provincia di Campobasso (+6,7%), il Friuli-Venezia Giulia, le Marche e la Provincia di Bolzano che registrano un tasso superiore al 4%. Le altre regioni con quote consistenti di mercato, come l’Emilia-Romagna, il Piemonte e il Veneto registrano tassi positivi tra il 2,3% e il 2,5% rispetto al 2024. Nella provincia di Trento si registra la flessione più consistente, -11%.

* Per Trento e Bolzano il valore riportato nella colonna del NTN si riferisce al numero di immobili scambiati non normalizzato per quota

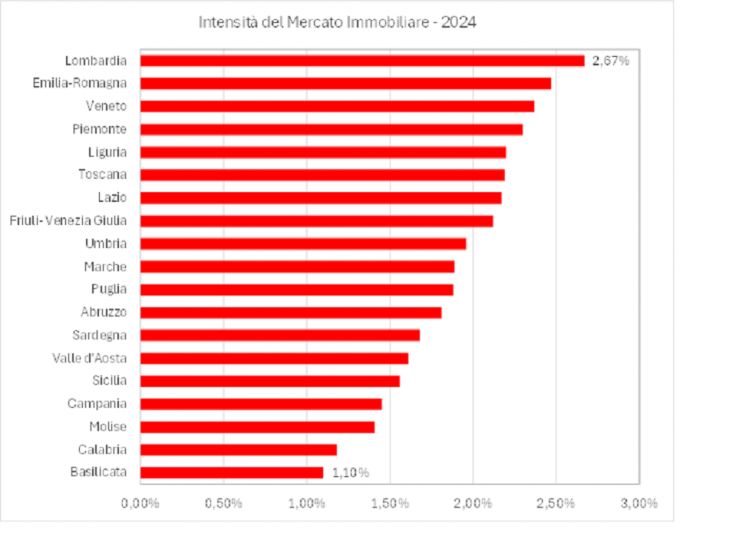

In termini di intensità delle compravendite in relazione allo stock immobiliare, il valore dell’Imi (Intensità del mercato immobiliare) risulta in crescita quasi in tutte le regioni italiane, confermando quindi la tendenza al rialzo, si mantiene sopra il 2,5% in Lombardia, e sopra il 2% in Emilia-Romagna, Veneto, Piemonte, Liguria, Toscana, Lazio e Friuli-Venezia Giulia. Nelle regioni del Sud, l’Imi assume valore massimo in Puglia (1,88%) e minimo in Basilicata, dove solo l’1,1% dello stock di abitazioni è stato compravenduto nel 2024.

Le principali città

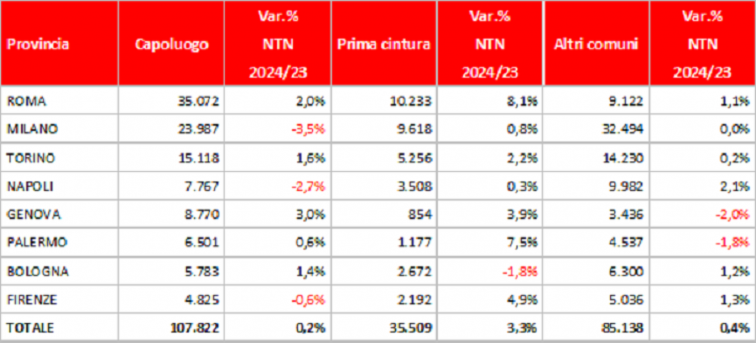

I dati delle compravendite relativi alle otto maggiori città italiane per popolazione residente confermano, la crescita del numero degli scambi, con un dato sostanzialmente in linea con quanto riscontrato a livello nazionale nelle città di Roma, Torino, Genova e Bologna, mentre si registra una flessione a Milano (-3,5%), Napoli (-2,7%) e Firenze (-0.4%) e una sostanziale stabilità a Palermo (+0,4%). Nelle otto città il totale delle transazioni per il 2024 è stato di quasi 108mila, il 15% circa del totale nazionale, di cui il 55% concentrate nelle Città di Roma e Milano.

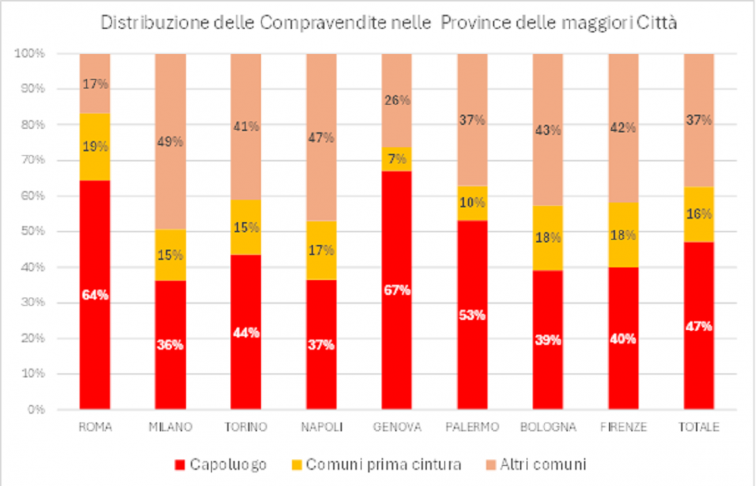

Prendendo in considerazione i comuni che fanno parte della provincia delle otto città, si evidenzia che il numero di scambi è prevalentemente concentrato nel capoluogo per la Provincia di Roma, Palermo e Genova, mentre si attesta tra il 36% di Milano e il 44% di Torino per le altre Province. Nei comuni più prossimi al capoluogo (“prima cintura”) il tasso di crescita è ovunque positivo tranne che a Bologna, e nel complesso delle otto province, il dato di crescita è più rilevante rispetto al mercato del capoluogo e dei restanti comuni, soprattutto a Milano (+8,1%), Palermo (+7,5%). La quota maggiore di scambi (circa il 18% dell’intera provincia) si osserva nei comuni immediatamente prossimi alle città di Roma, Bologna, Firenze.

Nel 2024 Torino è la città in cui l’indice della dinamica di mercato più elevato (2,99%), superando di poco Milano (2,88%), Genova (2,67%), Bologna (2,51%), Roma (2,4%) e Firenze (2,32%). Si registra minore dinamicità a Napoli (1,76%) e Palermo (1,98%). In termini assoluti Roma rimane la città italiana con il maggior volume di compravendite di abitazioni, con un Ntn superiore alle 35mila unità.

La quota di abitazioni vendute rispetto allo stock presente supera il 3% nei comuni della provincia milanese, sia quelli di “prima cintura” che quelli meno prossimi al capoluogo.

Esaminando, invece, il numero di abitazioni compravendute (Ntn) nelle principali città dal punto di vista del taglio dimensionale, i dati mostrano come gli aumenti di scambi nel 2024 rispetto all’anno precedente sono più accentuati (+4,9%) per i tagli medi (da 115m2 a 145m2), mentre sono in controtendenza le transazioni di abitazioni di taglio più piccolo, inferiori a 85 m2, in diminuzione dell’1,2%. Nei restanti comuni della provincia, al contrario, l’incremento è più sostenuto per i tagli dimensionali più bassi.

La superficie media delle unità abitative compravendute nelle maggiori città risulta pari a 89,8 m2, con un minimo osservato a Milano (80,9 m2) e un massimo di 106,4 m2 a Palermo, mentre nei comuni della provincia le superfici medie sono generalmente superiori a quelle dei relativi capoluoghi, con il massimo osservato per i comuni della provincia di Firenze, pari a 112 m2 di superficie media scambiata.

Nella capitale l’incremento delle compravendite del 2% è imputabile alla crescita diffusa degli scambi di abitazioni nella maggior parte delle macroaree della città. I rialzi più accentuati si osservano nelle macroaree Semicentrale Parioli-Flaminio e Fuori G.r.a. Ovest oltre il 20% in più di scambi di abitazioni nel 2024 sul 2023. Tassi di crescita piuttosto sostenuti anche nelle macroaree Aurelia, Casilina-Prenestina, Fuori G.r.a. Sud e Portuense. Solo in 7 delle 22 macroaree di Roma si registra una diminuzione delle vendite: si distinguono per una flessione negativa le macroaree Fuori Gra Nord (-9,2%), Semicentrale Aurelia-Gianicolense (-6,5%) e Semicentrale Ostiense-Navigatori (-3,6%). La macroarea Fuori Gra Est rappresenta la minor variazione negativa pari a -0,5% delle transazioni movimentate nel mercato romano, insieme alle macroaree Centro Storico (-1,2%), Semicentrale Appia-Tuscolana (-1,5%) e Appia Tuscolana (-1,7%).

A Roma, i prezzi delle abitazioni in termini di quotazioni evidenziano un rialzo dell’1,6%. La quotazione più elevata si registra nella macroarea Centro Storico, sopra i 5.800 €/mq, seguono le macroaree Semicentrale Parioli – Flaminio intorno a 5.200 €/mq, Semicentrale Prati – Trionfale, 4.400 €/mq e Semicentrale Salaria – Trieste – Nomentana, 4.300 €/mq, che rappresentano le aree più prestigiose della città. In ambito comunale le macroaree con le quotazioni medie più basse si collocano nelle zone fuori il Gra, particolarmente nelle aree: Est con 1.770 €/mq, Nord-Ovest con 1.800 €/mq e Nord con 1.830 €/mq. Tra queste, la macroarea Fuori G.R.A. Est è però quella, come evidenziato in precedenza, che richiama il maggior interesse del mercato.

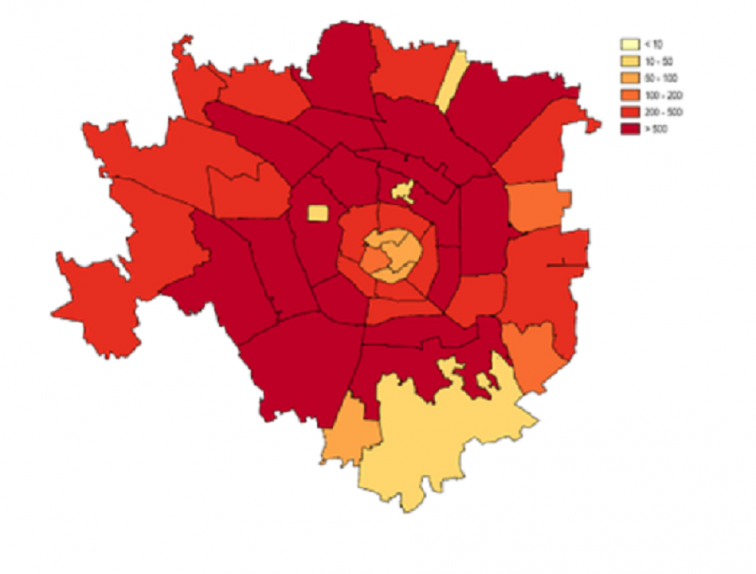

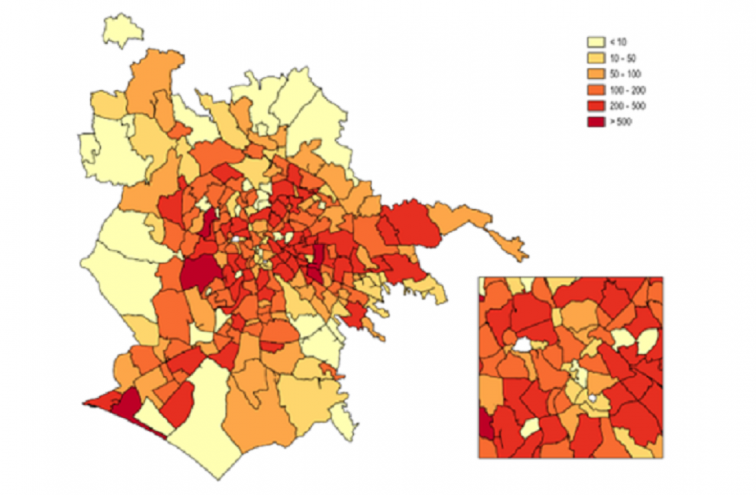

A Milano si assiste ad un calo dell’Ntn e ad un rialzo delle quotazioni medie. A fronte di un centro e centro storico in rialzo (rispettivamente +9,9% e +1,3%), gran parte delle restanti macroaree urbane mostrano un calo del numero di transazioni normalizzate, con ribassi maggiormente consistenti nella fascia periferica della città. Spiccano le variazioni percentuali in negativo delle macroaree periferiche Ovest (-15,9%) ed Est (-6%) oltre alla macroarea sud in fascia semicentrale (-4,6%). Sul fronte opposto, oltre al già segnalato rialzo di quasi 10 punti percentuali del centro, risalta il rialzo del 26,7% nella macroarea Est in fascia semicentrale.

Distribuzione NTN 2024 nelle zone OMI del comune di Milano

Distribuzione NTN 2024 nelle zone OMI del comune di Roma

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.

Normativa e prassi 6 Marzo 2026

Teatro italiano ma artista di fuori: corrispettivo tassabile in Italia

Se la convenzione con lo Stato di residenza preserva la potestà impositiva del nostro Paese già prevista dal Tuir, spetta all’altro Stato risolvere l’eventuale doppia imposizione L’Agenzia delle entrate ha dato alcune indicazioni sul trattamento ai fini delle imposte dirette dei compensi ricevuti da un artista dello spettacolo non residente da parte di un teatro con sede in Italia per rappresentazioni svolte nel nostro Paese.

Dati e statistiche 5 Marzo 2026

Bollettino delle entrate tributarie: online i dati 2025 e gennaio 2026

Il report del gettito fiscale dell’anno passato mostra un +3% rispetto al 2024.