27 Marzo 2023

Modello Redditi Sc 2023 – 4: news per società di comodo e Ace

Società di comodo

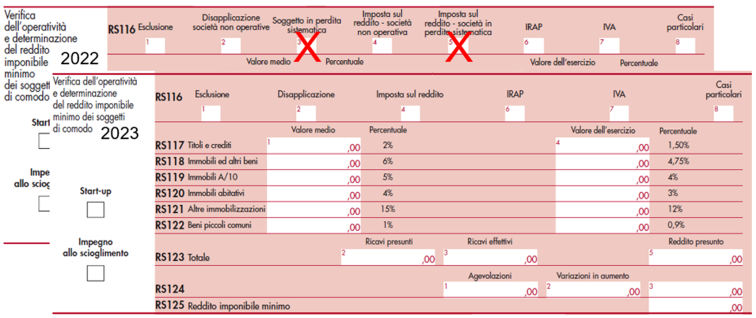

Con il decreto “Semplificazioni 2022” (articolo 9, comma 1, Dl 21 n.73/2022) è stato abrogato, a decorre dal periodo di imposta in corso al 31 dicembre 2022, la disciplina sulle “società in perdita sistematica” (articolo 2, commi 36-decies e 36-undecies, Dl n. 138/2011.

Con queste ultime disposizioni erano state considerate “società di comodo” (articolo 30, n. 724/1994) non solo le “società non operative”, ossia le società che non superano il “test di operatività”, ma anche le “società in perdita sistematica” ovvero quelle che presentavano cinque periodi d’imposta in perdita o sempre per lo stesso periodo di osservazione, presentavano indifferentemente due dichiarazioni dei redditi in perdita fiscale e una terza con un reddito imponibile inferiore a quello minimo presunto ai sensi della disciplina delle società di comodo.

Per le società in perdita sistematica, che siano anche società di capitali, era previsto il versamento della maggiorazione dell’aliquota Ires del 10,5 per cento.

L’intenzione del legislatore alla base di tale abrogazione si fonda sulla considerazione (si veda la relazione illustrativa al Ddl Bilancio 2023), che l’attribuzione della qualifica di società di comodo solo in ragione dei risultati negativi conseguiti dall’impresa, seppure ripetuti nel tempo, determinando inevitabilmente l’applicazione delle penalizzazioni di legge, produce l’effetto di applicarsi anche a soggetti in realtà pienamente operativi e commerciali, ma non redditizi per un lungo periodo di tempo, eventualità possibile in periodi di perdurante crisi economica come quelli attuali. Si ritiene, quindi, di evitare l’utilizzo di uno strumento automatico indicando quale strumento di individuazione di eventuali condotte fiscalmente non lecite quello delle presunzioni semplici in sede di accertamento ordinario.

Si ricorda che il prospetto resta, quindi, solo per le società non operative (ovvero “società di comodo”) termine col quale si intendono quei soggetti non preposti a svolgere un’attività economica o commerciale, ma soltanto a gestire un patrimonio mobiliare o immobiliare. Misura che mira al contrasto di tali società, per evitarne l’utilizzo a fini antielusivi. L’individuazione avviene attraverso il “test di operatività”, che mette a confronto i ricavi dichiarati e i ricavi presunti che la società si stima debba generare in base ai valori iscritti all’attivo in bilancio. Alle società di comodo viene obbligatoriamente attribuito un reddito minimo – applicando alcune percentuali prefissate al valore delle attività patrimoniali – la cui disapplicazione può essere richiesta all’Agenzia delle entrate tramite interpello.

Ace

Il decreto “Sostegni-bis” 2021 (articolo 19, Dl n. 73/2021) aveva previsto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2020, la cosiddetta “Ace innovativa” (anche nota come “Super Ace”). La misura prevedeva, per la variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d’imposta precedente, l’aliquota, ai fini del calcolo del rendimento nozionale del nuovo capitale – lettera b) del comma 287 dell’articolo 1 della legge n. 160/2019 – pari al 15 per cento. Inoltre, gli incrementi del capitale proprio rilevavano a partire dal primo giorno del periodo d’imposta e la variazione in aumento del capitale proprio rilevava per un ammontare massimo di 5 milioni di euro indipendentemente dall’importo del patrimonio netto risultante dal bilancio.

La deduzione del rendimento nozionale poteva essere alternativamente fruita tramite riconoscimento di un credito d’imposta da calcolarsi applicando al rendimento nozionale l’aliquota dell’Ires in vigore nel periodo d’imposta in corso al 31 dicembre 2020, utilizzato, previa comunicazione all’Agenzia delle entrate, dal giorno successivo a quello dell’avvenuto versamento del conferimento in denaro o dal giorno successivo alla rinuncia o alla compensazione di crediti ovvero dal giorno successivo alla delibera dell’assemblea di destinare, in tutto o in parte, a riserva l’utile di esercizio (provvedimento del direttore dell’Agenzia delle entrate del 17 settembre 2021).

Il credito d’imposta non era produttivo di interessi. Poteva essere utilizzato, senza limiti di importo, in compensazione ai sensi dell’articolo 17, Dlgs n. 241/1997, oppure essere chiesto a rimborso. In alternativa, poteva essere ceduto, con facoltà di successiva cessione ad altri soggetti, ed era usufruito dal cessionario con le stesse modalità previste per il soggetto cedente.

Nel modello SC2023 è ora gestito il “residuo” dell’“Ace innovativa”. Il contribuente, quindi, se nel periodo d’imposta successivo a quello in corso al 31 dicembre 2020 ha applicato l’agevolazione e il relativo rendimento nozionale è stato “trasformato” (in tutto o in parte) in credito d’imposta riconosciuto dall’Agenzia delle entrate, compila il rigo RS112A “ristrutturato”.

In particolare, si evidenzia che nella colonna 6 “Credito da restituire” il contribuente indica la quota del credito d’imposta riconosciuto dall’Agenzia delle entrate che deve essere restituita qualora nel periodo d’imposta successivo a quello in corso al 31 dicembre 2021 la variazione in aumento del capitale proprio risulti inferiore rispetto a quella del periodo precedente. In tal caso, bonus è restituito in proporzione a tale minore importo (articolo 19, comma 4, decreto “Sostegni-bis”).

Nella colonna 7 “Riconoscimento”, va indicato il credito d’imposta riconosciuto (nei limiti dell’importo effettivamente spettante), successivamente al termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo a quello in corso al 31 dicembre 2020. Il contribuente non compila il campo qualora detto credito sia stato già indicato nel modello Redditi 2022. Il credito d’imposta residuo risultante dalla precedente dichiarazione (indicato nella colonna 15 del rigo RS112A del modello Redditi 2022) va riportato nella colonna 8, diminuito dell’eventuale importo da “restituire” indicato nella precedente colonna 6 purché non sia stato già restituito.

Se la variazione in aumento del capitale proprio del periodo d’imposta successivo a quello in corso al 31 dicembre 2021 è inferiore rispetto a quella esistente alla chiusura del periodo d’imposta precedente, l’importo pari al 15% della differenza tra la variazione in aumento del capitale proprio esistente alla chiusura del periodo d’imposta precedente e quella esistente alla chiusura del periodo d’imposta in corso va portato in aumento del reddito complessivo ai fini Ires (articolo 19, comma 5, Dl n. 73/2021).

Nello specifico va indicato nel rigo RN6 (quadro RN di determinazione del reddito e dell’imposta IRES) sommato agli altri importi nella colonna 3.

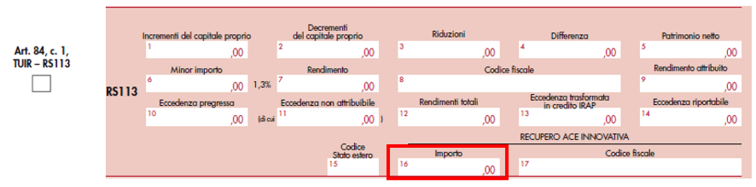

A margine del prospetto è la nuova casella “Art. 84, c. 1, TUIR – RS113”, che va barrata qualora il contribuente intenda utilizzare l’importo del rendimento nozionale complessivo della colonna 12 (“Rendimenti totali”) del rigo RS113 in misura tale che l’Ires corrispondente al reddito imponibile risulti compensata da eventuali crediti di imposta, ritenute alla fonte a titolo di acconto, versamenti in acconto, e dalle eccedenze di cui all’articolo 80 del Tuir (si veda il principio di diritto n. 7/2021).

In tale caso il predetto ammontare della deduzione “Ace” di colonna 12 non va utilizzato nel quadro RN a scomputo del reddito; quindi la colonna 6 (“Ace”) del rigo RN6 non va compilata.

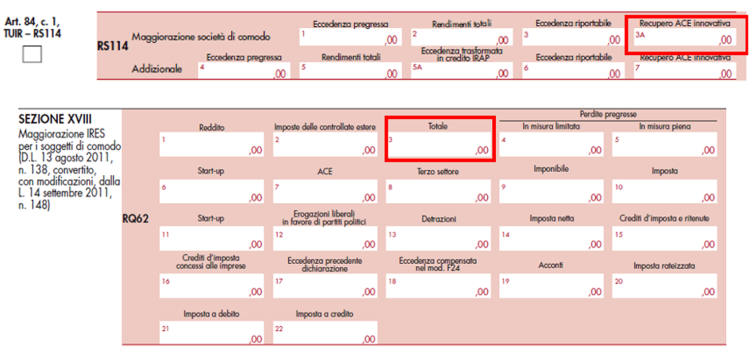

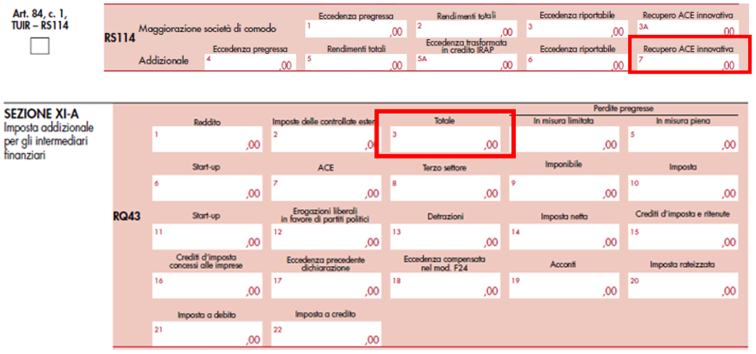

Stesso discorso va fatto nei casi in cui la variazione in aumento del capitale proprio del periodo d’imposta successivo a quello in corso al 31 dicembre 2021 è inferiore rispetto a quella esistente alla chiusura del periodo d’imposta precedente, l’importo pari al 15% della differenza tra la variazione in aumento del capitale proprio esistente alla chiusura del periodo d’imposta precedente e quella esistente alla chiusura del periodo d’imposta in corso va portato in aumento del reddito complessivo ai fini della maggiorazione (articolo 2, comma 36-quinquies, Dl n. 138/2011) e della addizionale Ires (articolo 1, comma 65, legge n. 208/2015).

In questi casi:

- l’ammontare della colonna “Recupero ACE innovativa” di colonna 3A del rigo RS114 va indicato nel quadro RQ per la determinazione della base imponibile relativamente alla maggiorazione Ires, colonna 3 del rigo RQ62

- l’ammontare della colonna “Recupero ACE innovativa” di colonna 7 del rigo RS114 va indicato nel quadro RQ per la determinazione della base imponibile relativamente all’addizionale Ires, colonna 3 del rigo RQ43.

La nuova casella “Art. 84, c. 1, TUIR – RS114” per le ipotesi di applicazione dell’Ace nel regime di imposizione della maggiorazione Ires (utilizzando il codice 1) e nel regime di imposizione addizionale Ires (utilizzando il codice 2) o in entrambi i regimi (utilizzando il codice 3) può essere compilata qualora il contribuente intenda utilizzare l’importo del rendimento nozionale complessivo di cui alla colonna 2 e/o alla colonna 5 in misura tale che la maggiorazione/addizionale corrispondente al reddito imponibile risulti compensata da eventuali crediti di imposta, ritenute alla fonte a titolo di acconto, versamenti in acconto, e dalle eccedenze di cui all’articolo 80 del Tuir.

continua

La prima puntata è stata pubblicata giovedì 16 marzo

La seconda puntata è stata pubblicata martedì 21 marzo

La terza puntata è stata pubblicata giovedì 23 marzo

Ultimi articoli

Normativa e prassi 31 Luglio 2026

Atti privati in formato elettronico, si applica il bollo in misura ordinaria

L’imposta è determinata forfettariamente, a prescindere dalla dimensione del documento, solo in presenza di atti amministrativi rilasciati in formato telematico Quando un atto è digitale non sempre si applica automaticamente il bollo forfettario da 16 euro.

Normativa e prassi 31 Luglio 2026

Quote donate in esenzione, beneficio salvo col controllo

Per non decadere dall’agevolazione prevista per il passaggio di aziende di famiglia è rilevante mantenere il controllo della società, non la titolarità di tutte le partecipazioni acquisite L’esenzione dall’imposta sulle successioni e donazioni per trasferimenti a discendenti o coniuge di partecipazioni societarie non viene meno se il beneficiario, pur cedendo o conferendo parte delle quote ricevute, continua a mantenere il controllo della società per almeno cinque anni.

Attualità 31 Luglio 2026

Tax credit cinema e videogiochi: nuovi elenchi di beneficiari

I decreti con i nominativi rappresentano comunicazione di riconoscimento del credito d’imposta o della nazionalità italiana, non è previsto l’invio tramite Pec di notifiche individuali Pubblicato sul sito della direzione generale Cinema e Audiovisivo (Dgca) del ministero della Cultura un pacchetto di decreti direttoriali, che dispone l’accesso a diverse tipologie di crediti d’imposta per il settore del cinema e dei videogiochi.

Normativa e prassi 30 Luglio 2026

Bonus e stock options variabili: come evitare l’addizionale del 10%

L’agevolazione è subordinata a un versamento a favore di enti del Terzo settore di importo almeno pari al doppio della somma dovuta in caso di mancata donazione Novità in arrivo per i datori di lavoro del settore finanziario.