28 Febbraio 2023

Approvati i coefficienti Imu 2023 per i fabbricati commerciali “D”

Nuovi coefficienti Imu e Impi (Imposta immobiliare sulle piattaforme) per i fabbricati appartenenti al gruppo D. Si tratta degli immobili industriali e commerciali come capannoni, impianti fotovoltaici, centri commerciali. I nuovi coefficienti per il calcolo delle imposte, approvati con il decreto del ministero dell’Economia e delle Finanze del 13 febbraio 2023, pubblicato nella Gazzetta Ufficiale n. 49/2023, mandano in pensione il vecchio metodo di calcolo per determinare le imposte.

In base all’articolo 1, comma 746 della legge 160/2019 per i fabbricati posseduti dalle imprese, classificabili nel gruppo catastale D, non iscritti in catasto, fino al momento della richiesta dell’attribuzione della rendita il valore è determinato sulla base dei costi storici di acquisto o di costruzione, in quanto sprovvisti della stessa rendita catastale. I valori storici poi erano attualizzati tramite dei coefficienti approvati da un decreto ministeriale che tiene conto dei valori Istat sull’andamento dei costi di costruzione di un capannone.

Con l’apporvazione dei nuovi coefficienti, i metodi di calcolo precedenti, basati sui valori contabili, devono ritenersi superati e anche per i fabbricati appartenenti al gruppo D si potranno applicare le ordinarie modalità di calcolo ai fini Imu.

I nuovi coefficienti valgono anche ai fini del calcolo dell’Impi, l’imposta immobiliare sulle piattaforme marine. L’imposta è stata istituita dall’articolo 38 del Dl 124/2019 sulle piattaforme marine, a partire dal 2020, in sostituzione di ogni altra imposizione immobiliare locale ordinaria sugli stessi manufatti.

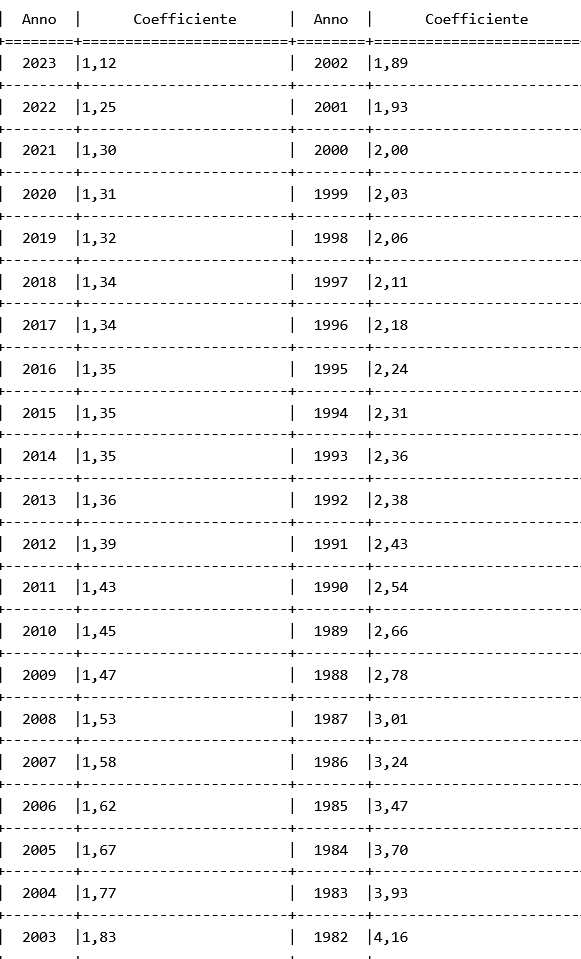

Di seguito la tabella pubblicata dal decreto del Mef con i nuovi coefficienti:

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.