3 Giugno 2022

Mercato immobiliare residenziale: online le Statistiche regionali 2022

A completamento dell’informazione statistica costituita dal Rapporto immobiliare, l’Agenzia delle entrate ha pubblicato anche quest’anno, sul proprio sito, le Statistiche regionali, consueto approfondimento sui singoli mercati regionali e provinciali realizzato dalle singole direzioni regionali e dagli uffici provinciali – Territorio, in collaborazione con l’ufficio Statistiche e Studi dell’Osservatorio del Mercato immobiliare. Il documento, al sesto anno di edizione, è il risultato della collaborazione tra gli uffici periferici dell’Agenzia e la direzione centrale Seomi, in un’ottica di continuo aggiornamento professionale e di arricchimento dell’offerta statistica complessiva sul mercato degli immobili in Italia.

Se è già stata ampiamente evidenziata la generale ripresa del mercato immobiliare nazionale, non solo rispetto ai volumi anomali del 2020, ma anche in confronto a ciò che si è registrato nell’anno precedente la pandemia, è interessante notare come le regioni che rappresentano la maggiore quota di transazioni – ovvero la Lombardia e il Lazio – fanno segnare rispettivamente incrementi del 32 e del 35% (+22% e +24% rispetto al 2019). Anche i mercati dell’Emilia Romagna, del Piemonte e del Veneto guadagnano oltre il 30% rispetto al 2020 e oltre il 20% rispetto al 2019.

Notevole è anche la performance rispetto ai livelli pre-Covid di mercati di dimensioni minori, come quelli costituiti dalle regioni Abruzzo, Marche e Molise, a testimonianza di un probabile cambio di paradigma nelle preferenze di acquisto di immobili da parte degli italiani, dopo che la pandemia ha drasticamente accelerato il ricorso a forme di lavoro a distanza e ha portato a una maggiore ricerca di spazio e qualità di vita.

| Regione | NTN 2021 |

Quota NTN Regione |

Var.% NTN 2021/20 |

Var.% NTN 2021/19 |

IMI 2021 |

IMI diff. 2021-20 |

IMI diff. 2021-19 |

| Abruzzo | 15.022 | 2,0% | 39,1% | 33,0% | 1,67% | 0,46 | 0,40 |

| Basilicata | 4.068 | 0,5% | 27,8% | 10,8% | 1,11% | 0,24 | 0,10 |

| Calabria | 14.954 | 2,0% | 37,9% | 25,3% | 1,08% | 0,29 | 0,21 |

| Campania | 42.303 | 5,7% | 33,1% | 18,5% | 1,47% | 0,36 | 0,22 |

| Emilia Romagna | 69.782 | 9,3% | 35,6% | 27,9% | 2,73% | 0,71 | 0,58 |

| Friuli V. Giulia |

11.270 | 1,5% | 30,4% | 23,8% | 2,37% | 0,55 | 0,45 |

| Lazio | 75.565 | 10,1% | 35,0% | 24,0% | 2,37% | 0,61 | 0,45 |

| Liguria | 27.331 | 3,7% | 38,1% | 25,6% | 2,32% | 0,64 | 0,47 |

| Lombardia | 159.058 | 21,2% | 31,9% | 21,7% | 2,83% | 0,68 | 0,49 |

| Marche | 17.502 | 2,3% | 36,6% | 34,0% | 2,00% | 0,53 | 0,50 |

| Molise | 3.097 | 0,4% | 41,2% | 33,0% | 1,33% | 0,39 | 0,33 |

| Piemonte | 67.592 | 9,0% | 33,2% | 25,3% | 2,42% | 0,60 | 0,49 |

| Puglia | 44.146 | 5,9% | 37,2% | 26,8% | 1,91% | 0,51 | 0,40 |

| Sardegna | 16.967 | 2,3% | 33,2% | 22,3% | 1,63% | 0,40 | 0,29 |

| Sicilia | 46.629 | 6,2% | 35,8% | 23,3% | 1,46% | 0,38 | 0,27 |

| Toscana | 51.327 | 6,9% | 35,3% | 24,1% | 2,40% | 0,62 | 0,46 |

| Umbria | 9.916 | 1,3% | 34,6% | 28,2% | 1,96% | 0,50 | 0,42 |

| Valle d’Aosta | 2.348 | 0,3% | 29,5% | 19,4% | 1,72% | 0,39 | 0,27 |

| Veneto | 69.645 | 9,3% | 30,1% | 21,1% | 2,61% | 0,60 | 0,44 |

| ITALIA | 748.523 | 100,0% | 34,0% | 23,9% | 2,17% | 0,55 | 0,41 |

In termini di intensità delle compravendite, in relazione allo stock immobiliare, il valore dell’Imi, che a livello nazionale si attesta al 2,17%, rimane sopra il 2% in Lombardia, Emilia Romagna, Veneto, Piemonte, Toscana, Friuli-Venezia Giulia, Lazio e Liguria; nelle Marche e in Umbria si registrano valori pari rispettivamente al 2% e al 1,96%. Nelle regioni del Sud l’Imi assume il valore massimo con l’1,91% della Puglia, mentre il valore minimo con l’1,08% dello stock di abitazioni compravenduto nel 2021 conferma la Calabria come la regione con il mercato immobiliare residenziale meno attivo d’Italia.

Le principali città

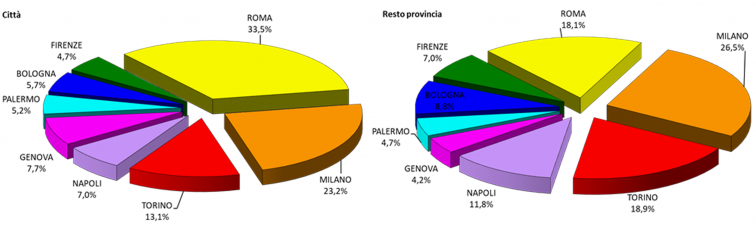

I dati delle compravendite relativi alle otto principali città italiane confermano, senza eccezioni, l’importante ripresa, anche se meno accentuata rispetto a quella riscontrata a livello nazionale: con 116.049 scambi di abitazioni l’aumento è del 28% rispetto al 2020 e del 11% rispetto al 2019. Tra le città, i tassi di crescita sono molto sostenuti in particolare per il mercato residenziale di Genova (+32% rispetto al 2020 e +20% sul 2019) e Roma. La capitale, che da sola rappresenta il 33,5% dell’Ntn delle grandi città, registra un aumento di compravendite del 31,4% sul 2020 e del 18,5% sul 2019, mentre Milano, che detiene anch’essa una quota elevata di Ntn (23%), mostra incrementi più contenuti (+24,4% sul 2020 e +2,6% sul 2019).

Tra le grandi città, Milano rimane comunque quella con l’indice di misura della dinamica di mercato più elevato, 3,3 per cento. Seguono Torino (3%) e Bologna (2,9%), che, come Roma, hanno guadagnato nel 2021 oltre 0,6 punti di Imi. In termini assoluti Roma rimane la città italiana con il maggior volume di compravendite di abitazioni, con un Ntn prossimo alle 39mila unità, un terzo del volume di scambio delle grandi città. Nei comuni non capoluogo delle rispettive province delle grandi città il mercato residenziale rileva una crescita ancor più sostenuta, +34% rispetto al 2020 e +24,1% rispetto al 2019. Tra le province, si conferma come mercato più dinamico quello della provincia di Milano, sia in termini assoluti (Ntn pari a 30.309), sia in termini relativi (Imi pari al 3,3%).

| Città | NTN 2021 |

Quota NTN | Var.% NTN 2021/20 |

Var.% NTN 2021/19 |

IMI 2021 |

IMI diff. 2021-20 |

IMI diff. 2021-19 |

| ROMA | 38.841 | 33,5% | 31,4% | 18,5% | 2,69% | 0,64 | 0,41 |

| MILANO | 26.923 | 23,2% | 24,4% | 2,6% | 3,30% | 0,63 | 0,04 |

| TORINO | 15.224 | 13,1% | 28,2% | 11,5% | 3,03% | 0,66 | 0,31 |

| NAPOLI | 8.096 | 7,0% | 27,6% | 8,8% | 1,84% | 0,40 | 0,15 |

| GENOVA | 8.886 | 7,7% | 32,2% | 20,0% | 2,71% | 0,66 | 0,45 |

| PALERMO | 6.088 | 5,2% | 21,7% | 6,6% | 1,87% | 0,33 | 0,11 |

| BOLOGNA | 6.559 | 5,7% | 22,6% | 4,1% | 2,87% | 0,52 | 0,09 |

| FIRENZE | 5.433 | 4,7% | 28,9% | 9,4% | 2,64% | 0,59 | 0,21 |

| TOTALE | 116.049 | 100% | 27,9% | 11,1% | 2,70% | 0,58 | 0,26 |

| Resto provincia | NTN 2021 |

Quota NTN | Var.% NTN 2021/20 |

Var.% NTN 2021/19 |

IMI 2021 |

IMI diff. 2021-20 |

IMI diff. 2021-19 |

| ROMA | 20.695 | 16,1% | 39,5% | 28,8% | 2,58% | 0,72 | 0,56 |

| MILANO | 44.702 | 34,7% | 31,6% | 21,4% | 3,29% | 0,78 | 0,57 |

| TORINO | 21.635 | 16,8% | 33,9% | 27,2% | 2,56% | 0,65 | 0,54 |

| NAPOLI | 13.535 | 10,5% | 31,0% | 13,5% | 1,44% | 0,34 | 0,16 |

| GENOVA | 4.835 | 3,8% | 45,7% | 36,1% | 2,11% | 0,66 | 0,56 |

| PALERMO | 5.388 | 4,2% | 43,9% | 28,6% | 1,33% | 0,40 | 0,29 |

| BOLOGNA | 10.096 | 7,8% | 34,4% | 28,5% | 2,92% | 0,74 | 0,63 |

| FIRENZE | 8.013 | 6,2% | 27,0% | 23,9% | 2,52% | 0,53 | 0,47 |

| TOTALE | 128.899 | 100% | 34,0% | 24,1% | 2,46% | 0,62 | 0,47 |

Per quanto riguarda il taglio dimensionale delle abitazioni compravendute nelle principali città e nelle rispettive province, i dati mostrano incrementi percentuali nel 2021 (sia sul 2020, che sul 2019) più accentuati per i tagli più grandi, ancora più elevati se riferiti ai comuni diversi dal capoluogo della provincia.

La superficie media delle unità abitative compravendute nelle maggiori città risulta pari a 91,7 mq (0,6 mq maggiore di quanto registrato nel 2020). In dettaglio, nel 2021, la superficie media delle abitazioni scambiate resta costante o in lieve aumento rispetto all’anno precedente a Roma, Genova e Bologna; nessuna città riscontra contrazioni e il valore più elevato (in aumento rispetto al 2020) si è registrato a Palermo con 112 mq. Nei comuni della provincia le superfici medie sono generalmente superiori a quelle dei relativi comuni capoluogo, con il massimo osservato per i comuni della provincia di Firenze, pari a 118 mq, valore cresciuto rispetto al 2020; rimangono sotto i 100 mq i comuni delle province di Milano e Genova, mentre Roma si attesta al di sopra di questa soglia.

Per quanto riguarda, infine, le quote di compravendita per classi di superficie nelle maggiori città, il taglio dimensionale più compravenduto, in sette delle otto grandi città, è quello tra 50 mq e 85 mq, mentre a Palermo prevale di poco la fascia compresa tra 85 mq e 115 mq. Anche con riferimento al complesso dei comuni del resto della provincia, prevale il taglio tra i 50 e 85 mq; la fascia immediatamente superiore, tra 85 e 115 mq, è preferita a Torino, Genova e Firenze.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.