25 Ottobre 2021

Regimi speciali Iva Oss e iOss – 7: audit con informazioni standard

Con il sistema Saf-Oss, gli operatori economici coinvolti in un audit relativo ai regimi speciali Iva Oss e iOss potranno trasmettere, le informazioni contabili delle operazioni dichiarate, in maniera uniforme e più semplice. Lo Standard audit file rappresenta un formulario tipo da inviare elettronicamente, tramite la rete Ccn/Csi, contenente i registri tenuti dai soggetti passivi/intermediari

Lo sportello unico (One stop shop) è una misura di semplificazione Iva per le imprese che effettuano forniture online di beni e servizi transfrontalieri verso consumatori finali.

I nuovi regimi speciali, Oss e iOss incentrano nello Stato membro di identificazione/registrazione l’adempimento degli obblighi fiscali delle vendite online territorialmente rilevanti in ambito comunitario.

L’operatore economico dichiara e versa tutta l’imposta al solo Stato membro di identificazione che, in seguito, trasmette le dichiarazioni periodiche e i pagamenti al Paese di consumo corrispondente. Solo quest’ultimo è competente per la fase del controllo applicando la propria normativa, sia procedurale che sanzionatoria.

Lo Stato di consumo dovrebbe poter verificare la correttezza delle operazioni dichiarate con facoltà di sottoporre a verifica fiscale i soggetti passivi.

In detta direzione il regolamento Ue n. 282/2011 impone (articolo 63-quater) all’operatore economico di conservare, per un periodo di 10 anni, soprattutto ai fini di un’eventuale audit, una specifica documentazione a supporto delle operazioni effettuate relative allo sportello unico. Questa deve contenere determinate e dettagliate informazioni (vedi articolo “Regimi speciali Iva Oss e iOss – 6: facoltà di verifica allo Stato di consumo”).

Il soggetto passivo/intermediario deve, su richiesta dello Stato membro di identificazione o di consumo, trasmettere tempestivamente detta documentazione per via elettronica. Il Paese di consumo deve, però, inviare preventivamente la richiesta di documentazione allo Stato di identificazione che darà informazioni concrete su come procedere.

I controlli uniformi

Il regolamento Ue n. 904/2010, relativo alla cooperazione amministrativa e alla lotta contro la frode in materia di Iva, ha introdotto misure necessarie al controllo delle operazioni effettuate dai soggetti passivi che si avvalgono dei regimi speciali (sottosezione 3 – controllo delle operazioni e dei soggetti passivi: articoli 47-decies e 47-undecies).

In particolare, viene stabilito che le richieste di documentazione effettuate dagli Stati membri nei confronti dei soggetti passivi e le indagini amministrative siano coordinate dal Paese di identificazione, in modo da evitare azioni non coordinate svolte da più Stati membri di consumo.

Analogamente, lo Stato membro di identificazione deve intervenire sia per notificare un accertamento fiscale emesso da un Paese di consumo, a seguito di un’indagine amministrativa, che per riscuotere i relativi importi dovuti.

Nel dettaglio

L’articolo 47-decies stabilisce che lo Stato membro di consumo, per ottenere la documentazione detenuta da un soggetto passivo/intermediario, trasmette, con mezzi elettronici, una richiesta a quello di identificazione che, a sua volta, la invia digitalmente, senza indugio, al contribuente che può utilizzare un formulario tipo. In seguito il Paese di registrazione inoltra la documentazione ottenuta al Paese richiedente.

Se, comunque, quest’ultimo non la riceve entro 30 giorni dalla richiesta, può agire in conformità della legislazione nazionale per ottenere tale documentazione.

L’articolo 47-undecies impone allo Stato membro:

- di identificazione, che decide di effettuare un’indagine amministrativa relativa all’Oss-iOss su un soggetto passivo/intermediario che si avvale di uno dei regimi speciali, di informare preventivamente le autorità competenti di tutti gli altri Stati membri

- di consumo, che decide di effettuare un’indagine amministrativa di consultare, in anticipo, lo Stato membro di identificazione in merito alla necessità di tale indagine. Se tali Paesi convengono sulla necessità di avviare un audit, lo Stato membro di identificazione ne informa gli altri. Ciò non impedisce, comunque, di agire in conformità della rispettiva legislazione nazionale.

Ciascuno Stato membro deve, poi, comunicare agli altri e alla Commissione i dati dell’autorità competente, responsabile del coordinamento delle indagini amministrative al proprio interno.

Il formulario uniforme per la trasmissione dei registri

Per facilitare il rapporto tra amministrazioni finanziarie e contribuenti, il regolamento Ue n. 904/2010 ha riservato (articolo 47-terdecies, lettere a) e b)) alla Commissione la facoltà di adottare determinate misure, comprese le modalità tecniche, quali un messaggio elettronico comune per la comunicazione delle informazioni.

Il regolamento Ue n. 965/2021, emanato lo scorso 9 giugno, ha modificato il n. 194/2020, riguardante lo scambio dei registri tenuti dai soggetti passivi/intermediari e la designazione delle autorità competenti responsabili del coordinamento delle indagini amministrative.

Sono stati novellati:

- 4 nuovi articoli (da 6-bis a 6-quater) che introducono un formulario tipo (c.d. SAF, ossia Standard Audit File, OSS) che consente di inviare, per via elettronica tramite la rete CCN/CSI, i registri contabili;

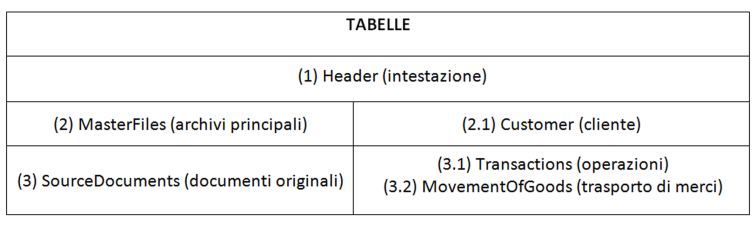

- l’Allegato IV contenente la struttura xml del formulario tipo (vedi Schema seguente).

Saf-Oss Xsd user guide

La Commissione europea ha recentemente pubblicato, sul portale web Oss, le specifiche tecniche (Xml Schema definition – Xsd) del modulo standard (Saf-Oss Xsd user guide – Oss, version 1.01 En del 27/09/2021) che i contribuenti o i loro intermediari possono utilizzare al fine di presentare le registrazioni richieste ai sensi dell’articolo 47-decies del regolamento Ue n. 904/2010, nella sezione:

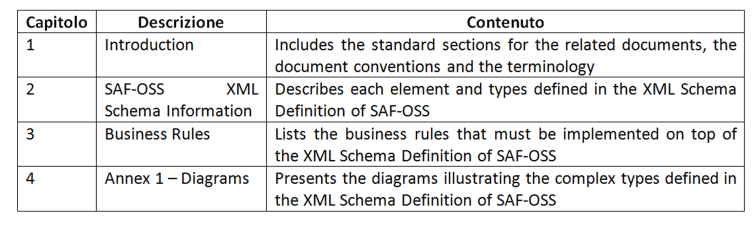

La guida per l’utente contiene le informazioni da includere in ciascun elemento da riportare nel file Xml Saf-Oss ed è strutturata come indicato nella sottostante tabella.

continua

La prima puntata è stata pubblicata mercoledì 9 giugno

La seconda puntata è stata pubblicata mercoledì 16 giugno

La terza puntata è stata pubblicata mercoledì 23 giugno

La quarta puntata è stata pubblicata mercoledì 30 giugno

La quinta puntata è stata pubblicata mercoledì 7 luglio

la sesta puntata è stata pubblicata mercoledì 7 luglio

Ultimi articoli

Normativa e prassi 31 Luglio 2026

Atti privati in formato elettronico, si applica il bollo in misura ordinaria

L’imposta è determinata forfettariamente, a prescindere dalla dimensione del documento, solo in presenza di atti amministrativi rilasciati in formato telematico Quando un atto è digitale non sempre si applica automaticamente il bollo forfettario da 16 euro.

Normativa e prassi 31 Luglio 2026

Quote donate in esenzione, beneficio salvo col controllo

Per non decadere dall’agevolazione prevista per il passaggio di aziende di famiglia è rilevante mantenere il controllo della società, non la titolarità di tutte le partecipazioni acquisite L’esenzione dall’imposta sulle successioni e donazioni per trasferimenti a discendenti o coniuge di partecipazioni societarie non viene meno se il beneficiario, pur cedendo o conferendo parte delle quote ricevute, continua a mantenere il controllo della società per almeno cinque anni.

Attualità 31 Luglio 2026

Tax credit cinema e videogiochi: nuovi elenchi di beneficiari

I decreti con i nominativi rappresentano comunicazione di riconoscimento del credito d’imposta o della nazionalità italiana, non è previsto l’invio tramite Pec di notifiche individuali Pubblicato sul sito della direzione generale Cinema e Audiovisivo (Dgca) del ministero della Cultura un pacchetto di decreti direttoriali, che dispone l’accesso a diverse tipologie di crediti d’imposta per il settore del cinema e dei videogiochi.

Normativa e prassi 30 Luglio 2026

Bonus e stock options variabili: come evitare l’addizionale del 10%

L’agevolazione è subordinata a un versamento a favore di enti del Terzo settore di importo almeno pari al doppio della somma dovuta in caso di mancata donazione Novità in arrivo per i datori di lavoro del settore finanziario.