25 Marzo 2021

Novità del modello Redditi Pf 2021 – 3 Spazio ai contributi a fondo perduto

Ulteriori novità che interessano, in particolare, i fascicoli 2 e 3 della dichiarazione modello Redditi- PF 2021, riguardano alcune agevolazioni

Rivalutazione dei terreni e delle partecipazioni

La legge di bilancio 2020 ha disposto che l’imposta sostitutiva dovuta sui terreni e sulle partecipazioni non qualificate detenuti dal 1° gennaio 2020 non è più pari al 10%, ma è assoggettata all’aliquota dell’11%, come per le partecipazioni qualificate detenute alla medesima data. Inoltre, l’articolo 137 del decreto “Rilancio”, ha disposto la proroga della rideterminazione del costo d’acquisto dei terreni e dei valori di acquisto delle partecipazioni non negoziate in mercati regolamentati possedute alla data del 1° luglio 2020. Le imposte sostitutive possono essere rateizzate fino a un massimo di tre rate annuali di pari importo, a decorrere dalla data del 15 novembre 2020. Nel quadro RT è stata eliminata la colonna aliquota nella sezione VII “Partecipazioni rivalutate” in quanto l’imposta è stata equiparata ed è pari all’11 per cento.

Modello RPF 2020

Modello RPF 2021

Perdite in contabilità semplificata

In deroga al primo periodo del comma 3 dell’articolo 8 del Tuir, le perdite derivanti dall’esercizio d’impresa in contabilità semplificata maturate nei periodi d’imposta 2018 e 2019 possono essere computate in diminuzione nel limite del 60% dei redditi d’impresa conseguiti nel periodo d’imposta 2020 (articolo 1, comma 25, della legge n.145/2018). Inoltre, le perdite del periodo d’imposta 2017, per la parte non compensata ai sensi dell’articolo 8, comma 1, del Tuir, nel testo vigente prima della data di entrata in vigore della legge di bilancio 2019, sono computate in diminuzione dei relativi redditi conseguiti nel periodo d’imposta 2020, in misura non superiore al 60% dei medesimi redditi (articolo 1, comma 26, della legge n. 145/2018). Di conseguenza, è stata aggiornata la gestione delle perdite pregresse derivanti dall’esercizio d’impresa in contabilità semplificata nel quadro RH (rigo RH12, colonna 1), prevedendo che tali perdite possano essere computate in diminuzione dei redditi d’impresa conseguiti nel periodo d’imposta 2020, nel limite del 60% (articolo 1, commi 25 e 26, del Bilancio 2019).

Redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni

È stata prevista la nuova colonna 1 del rigo RE3 del terzo fascicolo, nella quale deve essere indicato l’ammontare dei contributi a fondo perduto che non concorrono alla formazione del reddito previsti dalla normativa vigente (articolo 25 del decreto “Rilancio”, articolo 1 del decreto legge n. 137/2020, e articolo 2 del Dl n. 149/2020).

Redditi degli esercenti attività commerciali in contabilità ordinaria e semplificata

Tra le “Altre variazioni in diminuzione” (rigo RF55, codice 83) e tra gli “Altri componenti negativi” (rigo RG22, codice 47) è stata prevista l’indicazione dei contributi a fondo perduto che non concorrono alla formazione del reddito. Tali contributi sono riconosciuti nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020. L’inserimento dei dati relativi ai contributi a fondo perduto nel quadro e nel prospetto degli aiuti di Stato viene effettuato al fine di acquisire alcune informazioni indispensabili per l’iscrizione delle agevolazioni nel Registro nazionale degli aiuti (Rna).

Reddito di allevamento animali e reddito derivante da produzione di vegetali e altre attività agricole

Nella sezione III del quadro RD deve essere indicato il reddito delle società che esercitano attività di oleoturismo (articolo 1, commi 513 e 514, della legge n. 160/2019) in aggiunta alle attività di enoturismo.

Importi sospesi per l’emergenza sanitaria

Nel quadro RS rigo 480 è stata inserita la sezione “Dati relativi agli importi sospesi a seguito dell’emergenza sanitaria da COVID-19” riservata ai soggetti che, essendone legittimati, nel periodo d’imposta non hanno effettuato i versamenti alle scadenze previste, avvalendosi delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria.

Rivalutazione dei beni d’impresa e delle partecipazioni

Nelle sezioni XXIII-A, XXIII-B e XXIII-C del quadro RQ è prevista la facoltà di rivalutare i beni d’impresa e delle partecipazioni e per l’affrancamento ai fini fiscali dei maggiori valori che risultano iscritti nel bilancio dell’esercizio in corso al 31 dicembre 2018 e del saldo di rivalutazione (articolo 1, commi da 696 a 704, della legge 27 dicembre 2019, n. 160).

In particolare:

- nella sezione XXIV del quadro RQ è prevista la facoltà di rivalutare i beni d’impresa e le partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019, nonché di affrancare il saldo attivo della rivalutazione (articolo 110 del decreto legge 14 agosto 2020, n. 104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126)

- nella sezione XXV del quadro RQ i soggetti operanti nei settori alberghiero e termale che non adottano i principi contabili internazionali nella redazione del bilancio possono rivalutare i beni di impresa e le partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019 (articolo 6-bis del decreto legge n. 23/2020 del 2020).

Al riguardo sono stati inseriti nuovi righi nel quadro RX (rispettivamente 40, 41 e 42) con i seguenti campi: importo a debito (colonna 1), eccedenza di versamento (colonna 3), credito di cui si chiede il rimborso (colonna 4) e credito da utilizzare in compensazione e/o in detrazione (colonna 5).

Nel quadro RX sono state aggiunte ulteriori sezioni.

La sezione III – Recupero ritenute riattribuite – in cui è presente il rigo RX58 dove possono essere indicati rispettivamente, nella colonna 1, l’eccedenza di ritenute risultante dalla precedente dichiarazione, nella colonna 2 l’importo di cui a colonna 1 utilizzato entro la data di presentazione della dichiarazione per compensare tributi e contributi mediante il modello di pagamento F24 (articolo 17 Dlgs n 241/1997), nella colonna 3 l’ammontare delle ritenute subite dall’impresa familiare che i collaboratori hanno riattribuito alla medesima. In particolare, in tale colonna occorre riportare la somma degli importi nei righi RS6 e RS7 della colonna 6, nella colonna 4 il credito di cui si chiede il rimborso per la parte non già utilizzata in compensazione fino alla data di presentazione della dichiarazione, nella colonna 5 il credito da utilizzare in compensazione tramite modello F24.

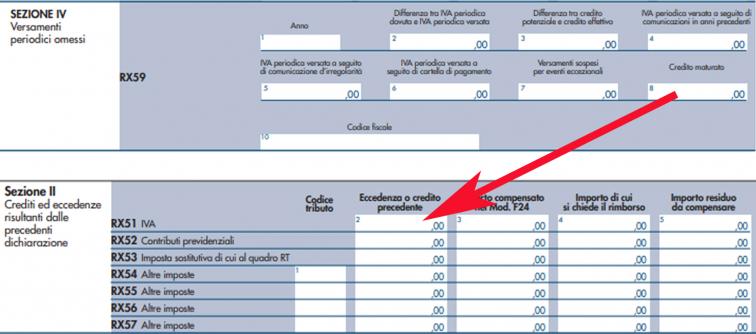

Infine, nel quadro RX è stata aggiunta la SEZIONE IV – Versamenti periodici omessi – composta dal rigo RX59. Tale sezione è riservata ai soggetti non tenuti alla presentazione della dichiarazione Iva che, a fronte di omessi versamenti periodici dell’imposta, relativi ad annualità precedenti, hanno “rimediato” (ad esempio, a seguito di avvisi di irregolarità) nel periodo d’imposta oggetto della dichiarazione, consentendo di ricostituire il credito Iva non emerso nella dichiarazione relativa all’anno cui si riferiscono i versamenti stessi. Per le modalità di compilazione occorre far riferimento alle istruzioni del quadro VQ del modello Iva. La somma degli importi di colonna 8 va riportata nella sezione II del quadro RX con il codice tributo 6099.

Fine

La prima puntata è stata pubblicata giovedì 11 marzo 2021

La seconda puntata è stata pubblicata giovedì 18 marzo 2021

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.