14 Novembre 2025

Attenzione alle false comunicazioni di regolarizzazione wallet criptovalute

Arrivano per posta elettronica e consigliano di versare commissioni elevate per evitare presunte possibili problematiche legate al riciclaggio di denaro

Ulteriore segnalazione di phishing in circolazione. Con l’avviso del 14 novembre 2025 l’Agenzia avverte i cittadini su nuovi tentativi di truffa che hanno a tema la regolarizzazione di wallet di criptovalute. Il mezzo è ancora una volta la posta elettronica. I tentativi avvengono tramite recapito di e-mail da un sedicente Dipartimento Tax-Force Anti Money Laundering, del quale è impossibile trovare un riscontro dell’effettiva esistenza.

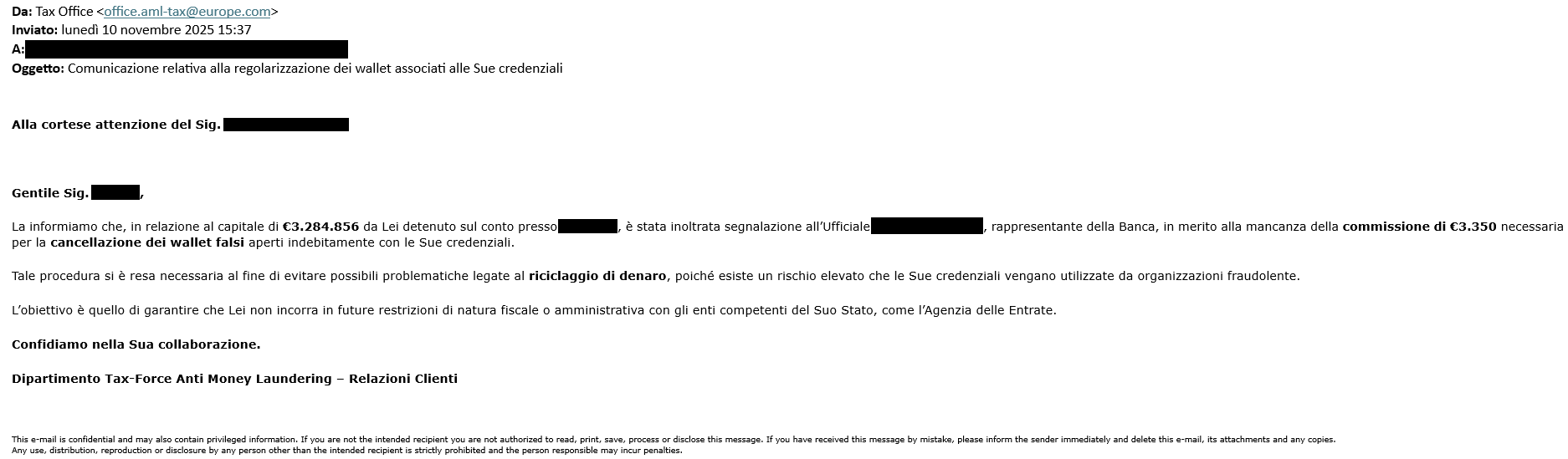

Di seguito il messaggio tipo recapitato:

Il testo, come si può vedere, fa riferimento a presunte commissioni non pagate pari a 3.350 euro, necessarie alla cancellazione di fantomatici wallet che sarebbero stati aperti indebitamente con le credenziali della potenziale vittima. È inoltre precisato che la procedura di regolarizzazione non è obbligatoria, ma viene “caldamente” consigliata per evitare future restrizioni fiscali o amministrative rispetto a degli enti italiani, come la stessa Agenzia delle entrate, in quanto tali wallet verrebbero verosimilmente utilizzati da non precisate organizzazioni fraudolente.

Il phishing fa leva sulla gravità dell’accaduto e sulle relative pesanti ipotetiche conseguenze con il fine di instaurare un primo contatto con l’utente, raggiro spesso utilizzato per ottenere sia un ritorno economico che i dati sensibili della possibile vittima.

L’Amministrazione raccomanda, come sempre, di prestare massima attenzione qualora si ricevessero mail di questo genere e nel caso fossero recapitate di cestinarle immediatamente.

L’Agenzia delle entrate disconosce tali comunicazioni, rispetto alle quali si dichiara totalmente estranea. In caso di dubbi sulla veridicità di una nota ricevuta dall’Agenzia, per accertarne l’affidabilità, è bene consultare innanzitutto la pagina “Focus sul phishing” del sito dell’Agenzia, oppure è possibile rivolgersi ai contatti reperibili sempre sul portale istituzionale www.agenziaentrate.gov.it o direttamente all’ufficio territorialmente competente.

Ultimi articoli

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.

Attualità 17 Giugno 2026

730 e Redditi Pf precompilati, ultimi giorni per annullare l’invio

Il 22 giugno è l’ultimo giorno utile per revocare il 730 precompilato inviato via web.