15 Settembre 2025

Richieste criptovalute: nuovo tentativo di truffa tramite sms

L’Agenzia raccomanda caldamente di non cliccare sui link presenti, di non scaricare, aprire e compilare eventuali allegati, di non fornire credenziali d’accesso e dati personali

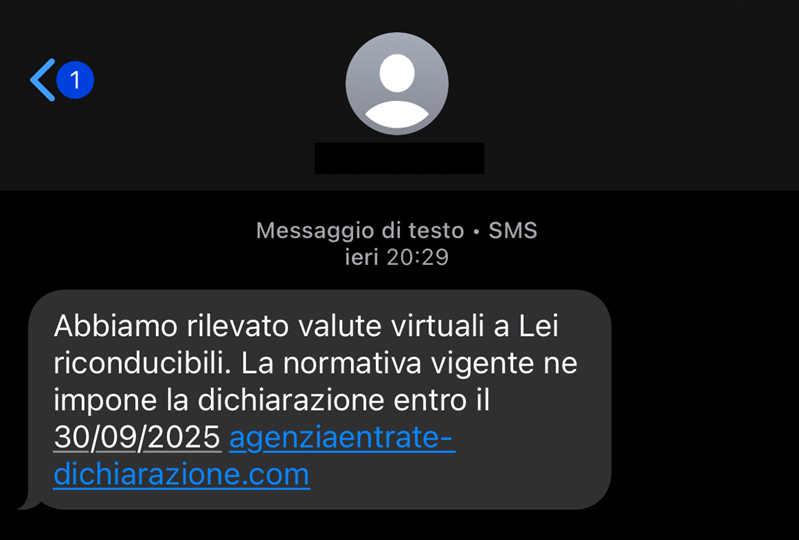

L’Agenzia, con l’avviso del 15 settembre 2025 mette in guardia su una nuova campagna di phishing via sms (smishing) a tema criptovalute finalizzata a dirottare l’utente in un sito malevolo per ottenere dati sensibili e wallet. Con queste comunicazioni i truffatori spingono l’utente a dichiarare fantomatiche criptovalute entro una scadenza imminente, per generare urgenza nel destinatario, fornendo un link che sfrutta il nome delle Entrate per apparire come legittimo.

Di seguito riportiamo un esempio di messaggio:

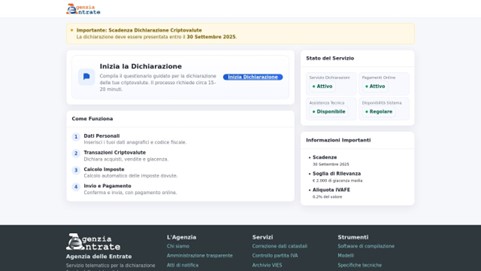

L’utente vittima del raggiro, una volta cliccato il link, viene reindirizzato a un sito che contiene il logo ufficiale dell’Agenzia e una resa grafica di buona fattura, tale da farlo apparire simile al vero portale delle Entrate. Questo sito simula una procedura di dichiarazione telematica che richiede diversi dati sensibili quali generalità, dati fiscali, recapiti e infine il wallet con annessa seed phrase di recupero, con il fine di ottenere il controllo del contenuto.

L’Agenzia disconosce questa tipologia di comunicazioni, rispetto alle quali si dichiara totalmente estranea. In caso di dubbi sulla veridicità di un messaggio ricevuto è sempre preferibile verificare se si tratta di una casistica di phishing nota, consultando la pagina “Focus sul phishing” del sito istituzionale delle Entrate, rivolgersi ai contatti reperibili sul portale istituzionale www.agenziaentrate.gov.it o direttamente all’ufficio territorialmente competente.

Pertanto, l’amministrazione raccomanda a tutti i cittadini di prestare massima attenzione alle comunicazioni che intimano un senso di urgenza, allegano link esterni, utilizzano nomi pseudo-autorevoli, e nel caso di ricezione di un messaggio sospetto, di non interagire in alcun modo con il mittente.

Ultimi articoli

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.

Attualità 17 Giugno 2026

730 e Redditi Pf precompilati, ultimi giorni per annullare l’invio

Il 22 giugno è l’ultimo giorno utile per revocare il 730 precompilato inviato via web.