11 Settembre 2025

Statistiche Omi aprile – giugno 2025, torna positivo il mercato fondiario

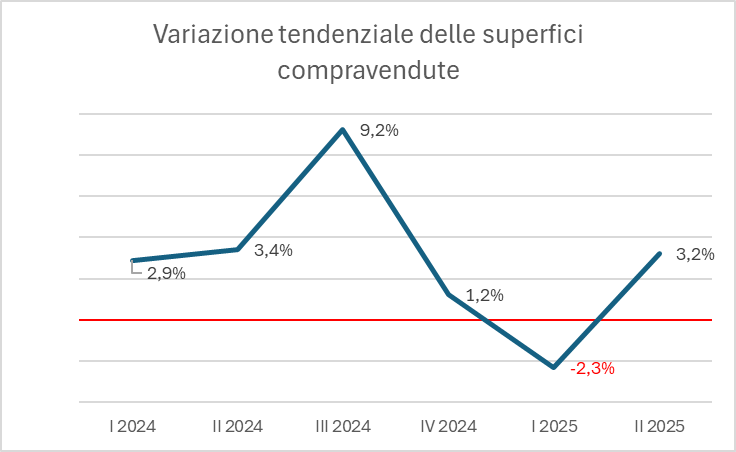

Dopo il rallentamento registrato nel primo trimestre, in quello successivo il settore terreni evidenzia una crescita del 3,2% rispetto al medesimo periodo del 2024

Disponibili da oggi, nella sezione dedicata all’Osservatorio del Mercato immobiliare, le statistiche trimestrali delle compravendite di terreni relative al secondo trimestre 2025.

La diminuzione delle vendite osservata lo scorso trimestre lascia il posto a un mercato positivo con un aumento del 3,2% rispetto all’analogo periodo del 2024.

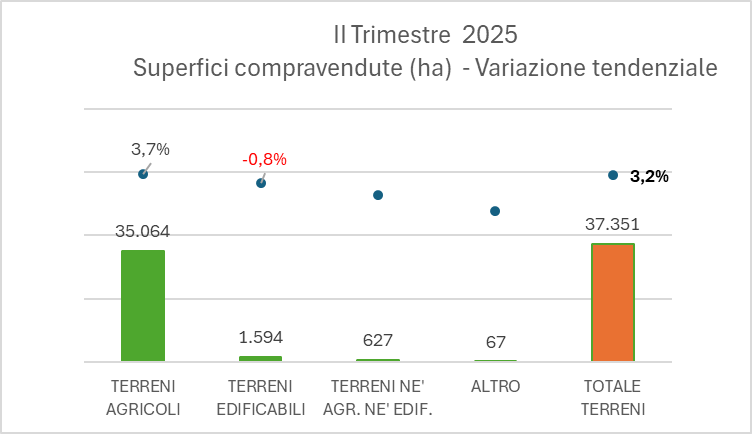

Oltre 37.300 gli ettari scambiati, di cui oltre un quarto, circa 10.000 ettari, concentrati nell’area del Sud Italia.

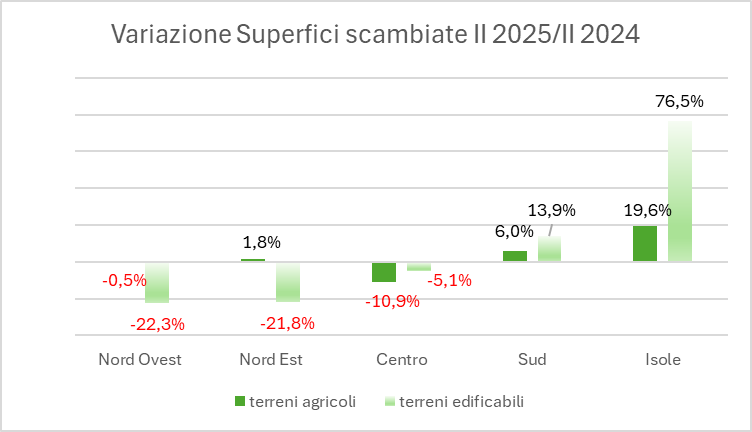

Sulla tendenza positiva incide principalmente l’aumento delle compravendite registrate nelle Isole, +20% circa, e al Sud, +6,3%; al Nord Est il mercato si mostra sostanzialmente stabile, mentre al Centro e nel Nord Ovest, unica area in positivo nello scorso trimestre, si registra una flessione degli scambi di superfici, rispettivamente, dell’11% e dell’1,8%.

Analizzando il dato delle superfici scambiate per destinazione d’uso, per i terreni agricoli, che rappresentano circa il 94% del mercato complessivo, emerge un aumento su scala nazionale del 3,7%, trainato soprattutto dal dato positivo registrato nelle Isole, +19,6%, oltre 1.200 ettari in più, e al Sud, +6%, 528 ettari in più rispetto al II trimestre 2024. La tendenza è, invece, negativa al Centro, -11% circa, 646 ettari in meno. Nel Nord Ovest la tendenza è in leggera flessione, -0,5%, nel Nord Est il tasso tendenziale è +1,8%.

Per i terreni edificabili, che rappresentano il 4,3% del mercato, si conferma, seppure in misura più contenuta, la tendenza negativa registrata nel trimestre scorso, con una variazione delle superfici in diminuzione, a livello nazionale dello 0,8%. Le superfici scambiate di terreni edificabili nel II trimestre 2025 calano, rispetto al II trimestre 2024, soprattutto al Nord Ovest (-22,3%, – 91 ettari), nel Nord Est (-21,8%, -90 ettari), al Centro (-5,1%, -13 ettari), mentre al Sud e soprattutto nelle Isole si mostrano in consistente aumento (rispettivamente, +13,9%, +50 ettari; +76,5%, +131 ettari).

Anche per i terreni edificabili il peso delle superfici scambiate per area conferma nel trimestre in esame una prevalenza del Sud, che singolarmente rappresenta oltre il 25% del mercato nazionale (era il 31% nel trimestre scorso) mentre la quota di superfici compravendute relativa alle due aree del Nord sfiora il 40%.

Distinguendo la natura giuridica dei soggetti acquirenti, tra persone fisiche e persone non fisiche, l’analisi conferma una netta prevalenza di persone fisiche nelle compravendite di terreni agricoli, che rappresentano il 70% circa, quota che diventa ancora più elevata al Sud (74%); si assiste a una situazione opposta nelle compravendite di terreni edificabili, dove gli acquirenti sono rappresentati per il 70% circa da persone non fisiche, percentuale che arriva al 78% nel Nord Ovest.

Il dato sulle superfici medie per singolo atto evidenzia come la differenza tra gli acquisti da parte di persone non fisiche e di persone fisiche risulti particolarmente accentuata nel caso dei terreni edificabili con i primi che mediamente acquistano terreni con dimensioni oltre 3 volte maggiori 0,51 ha/atto, rispetto ai secondi, 0,14 ha/atto.

Ultimi articoli

Normativa e prassi 23 Aprile 2026

Irap 2026: ok alle specifiche tecniche per inviare i dati agli enti locali

La trasmissione delle informazioni è effettuata dall’Agenzia delle entrate verso la regione o la provincia autonoma competente, in base al domicilio fiscale del contribuente soggetto passivo Definite, con il provvedimento del 23 aprile 2026, le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati contenuti nella dichiarazione Irap 2026.

Attualità 22 Aprile 2026

Servizi estimativi e dell’Omi: il punto su stato dell’arte e futuro

Nel 2025, le consultazioni delle quotazioni immobiliari sono state circa 9,1 milioni sul sito dell’Agenzia e 440mila tramite app, per i servizi estimativi sono stati offerti 13.

Attualità 22 Aprile 2026

La fiscalità del Terzo settore, al via il tour per spiegare le novità

Agenzia delle entrate e Università Pontificia Salesiana illustreranno insieme, in una serie di convegni in tutta Italia, la nuova disciplina tributaria messa a punto a seguito della riforma del no profit Parte da Assisi il prossimo 16 maggio il roadshow promosso dall’Agenzia delle entrate e dall’Università pontificia Salesiana per accompagnare gli enti del Terzo settore nella conoscenza della nuova disciplina fiscale introdotta dopo la riforma del Terzo settore.

Normativa e prassi 22 Aprile 2026

Isa, definiti i criteri d’accesso al regime premiale per il 2025

Il via libera alle agevolazioni non si baserà, anche questa volta, solo sul comportamento adottato nel periodo di riferimento ma terrà conto anche della storia fiscale del contribuente Con il provvedimento del 22 aprile 2026, il direttore dell’Agenzia delle entrate approva le modalità e le condizioni che consentono l’accesso ai benefici premiali collegati agli Indici sintetici di affidabilità fiscale (Isa) per l’anno d’imposta 2025 (articolo 9‑bis, comma 11, del Dl n.