7 Marzo 2024

Compravendite non residenziali in crescita nel quarto trimestre 2023

L’Ufficio statistiche e studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare presenta il suo consueto rapporto trimestrale sul mercato non residenziale, offrendo un’analisi dettagliata delle transazioni realizzate nel quarto trimestre del 2023. In particolare, il report approfondisce l’andamento delle compravendite, espresse in termini di Ntn, nei settori terziario-commerciale, produttivo e agricolo, gettando uno sguardo anche al comparto delle altre destinazioni, costituito quasi interamente dalle unità immobiliari censite nel gruppo catastale F.

I dati sono, da oggi, 7 marzo 2024, disponibili sul sito ufficiale dell’Agenzia delle entrate.

Il periodo in osservazione segna un punto di svolta nel mercato immobiliare non residenziale, interrompendo il costante calo registrato nell’ultimo anno. L’aumento del Ntn, pari all’1,4%, riflette una graduale ripresa osservata in tutti i settori del comparto, in particolare quello del terziario-commerciale (Tco) e Altro (Alt) che, in termini assoluti, hanno l’impatto maggiore sul risultato complessivo.

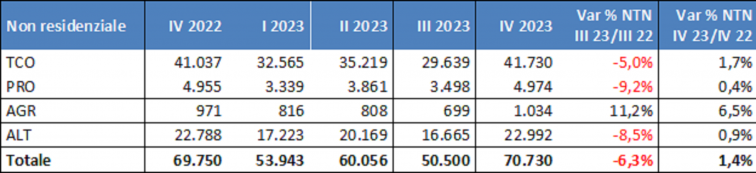

NTN e variazione % tendenziale annua unità immobiliari NON RESIDENZIALE

Nel dettaglio, il settore Tco registra un rialzo dell’1,7%, con volumi in aumento in tutte le aree del paese, a eccezione del Nord Est che perde terreno, l’1,2% in meno rispetto al quarto trimestre 2022. Il dato disaggregato per sotto destinazione mostra un deciso incremento degli acquisti di negozi e laboratori (+8,9%), accompagnato da un modesto aumento delle compravendite di uffici (+1,5%) e un calo dei depositi commerciali, che riportano una diminuzione del 2,5 per cento. Nelle grandi città si conferma la dinamica osservata a livello nazionale solo per i negozi, con particolare rilievo per Roma (+27,6%) e Napoli (+19,5%), a differenza delle altre destinazioni per le quali le variazioni registrate sono discordi.

Dopo un periodo di incertezza e contrazione, il settore produttivo sembra aver invertito la tendenza negativa, con un totale di 4.974 compravendite. Sebbene questo volume rimanga pressoché invariato rispetto all’omologo trimestre del 2022, ciò rappresenta comunque una svolta positiva, con un lieve aumento dello 0,4 per cento. L’analisi per macroarea rivela una dinamica eterogenea, con il Nord e il Centro che trainano la crescita, mentre il Sud subisce una contrazione del 23% circa; i volumi scambiati salgono per gli immobili con una rendita compresa tra 500 e 5.000 euro (+6,6%) e per quelli con una rendita inferiore a 100 euro (+1,7%), a scapito delle altre classi che mostrano cali diffusi.

Il quarto trimestre del 2023 sorride anche al settore produttivo agricolo (Agr), che registra un ulteriore aumento degli scambi, pari al 6,5%, consolidando il risultato positivo dello scorso trimestre. Il mercato del settore risulta molto attivo nelle aree del Nord e delle Isole, cresce più lentamente al Centro mentre frena al Sud che segna una variazione negativa del 9,2 per cento.

Infine, il settore Alt, sulla scia dell’intero comparto, denota un aumento delle compravendite prossimo all’1 per cento.

I risultati del quarto trimestre 2023, positivi nei diversi settori e nelle diverse aree del paese, aprono la strada verso la ripresa del mercato non residenziale offrendo segnali di incoraggiamento per il futuro, dopo le sofferenze che l’intero settore ha patito negli ultimi cinque trimestri.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.